|

Como avaliar uma empresa de software e seus produtos e serviços (I) publicado em 16.02.2009

Você sabe quanto vale uma empresa de software (ou de TIC- tecnologia de informação e comunicação, como alguns preferem)? Você sabe quanto vale os seus produtos e serviços? Eis aí duas questões que muitos se perguntam, mas poucos sabem concretamente quais são as respostas. Uma terceira, porém mais abstrata, questão, é a seguinte: a avaliação de uma empresa de software (um bem intangível) e serviços associados é diferente da avaliação de uma empresa que produz bens tangíveis (tais como bens agrícolas ou industriais)?

A resposta a esta terceira questão é um sonoro sim! O objetivo desta letterícia (e |

Próxima edição:

Como avaliar uma empresa de software e seus produtos e serviços (II) publicada em 04.03.2009 Na letterícia passada, iniciamos uma discussão sobre avaliação de empresas, e, particularmente, empresas de software. Vimos que apesar de existirem três abordagens de avaliação de empresas (a avaliação pelo fluxo de caixa descontado, a avaliação relativa, e a avaliação por direitos contingentes), estas abordagens pouco levam em...

Edição anterior:

A Gestão do Marketing na Gestão da Inovação publicada em 09.02.2009 Nas duas letterícias anteriores, comentamos sobre a dimensão de Gestão de Tecnologias de Informação e Comunicação- TICs e sobre a Gestão de Redes de Relacionamento na ferramenta de Gestão de Inovação da Creativante- GIC. Hoje vamos tratar da dimensão de Gestão da Organização da GIC...

|

|

outras à frente) é apontar alguns dos aspectos que são centrais na distinção da avaliação de bens intangíveis (como software) daquela dos bens tangíveis. E para tanto, vamos nos utilizar de uma avaliação que fizemos há exatos 12 (doze) anos de um COTS- Commercial Off-The-Shelf Software, ou seja, um software comercializado “fora das prateleiras” (*).

O campo da avaliação de empresas, bem como seus ativos, é bem estabelecido nas áreas de Economia e Administração de Negócios. Os analistas utilizam amplo espectro de modelos, variando do mais simples ao mais sofisticado. Geralmente, esses modelos partem de premissas bem diferentes sobre os fundamentos que determinam o valor, mas compartilham algumas características comuns e podem ser classificados em termos gerais.

Neste espírito, há três abordagens consagradas com respeito à avaliação. A primeira, a avaliação pelo fluxo de caixa descontado, relaciona o valor de um ativo ao valor presente dos fluxos de caixa futuros previstos desse ativo. A segunda, a avaliação relativa, estima o valor de um ativo analisando a precificação de ativos comparáveis em relação a uma variável comum, como ganhos, fluxos de caixa, valor contábil ou vendas. A terceira, a avaliação por direitos contingentes, utiliza modelos de precificação de opções para medir o valor de ativos que compartilham características de opção.

Apesar de consagradas, estas abordagens têm muito pouco a dizer quanto se trata de necessidades de avaliação de bens intangíveis, tais como software e serviços correlatos. Uma única razão que podemos encontrar para tal situação pode ser localizada na natureza do bem software: ou seja, software é um bem de natureza complexa, e, portanto, requer uma compreensão aprofundada do seu ciclo de vida, do seu ciclo de venda e do seu ciclo de negócio.

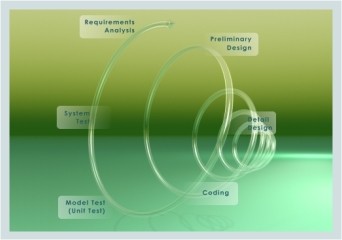

Há cerca de doze anos tínhamos a seguinte noção acerca do bem software: “Do ponto de vista da sua cadeia de produção, o software é identificado através das seguintes fases:

a) a análise dos requisitos e sua definição, onde se verifica ao que ele vai atender; b) o projeto do sistema, onde os requerimentos são divididos nos sistemas de hardware e software; c) a fase de implementação e teste de cada uma das unidades para se verificar a satisfação de suas especificações; d) teste do sistema, para saber se as unidades ou programas estão integrados e testados de modo que o sistema completo atenda sua especificação; e) e a operação e manutenção, onde ele é instalado e colocado em uso, e onde são corrigidos os erros não detectados nas fases anteriores.

Uma vez comercializado, o software passa pela fase denominada de customização, onde são observadas as condições de atendimento às satisfações de cada consumidor em particular, no que diz respeito à certos parâmetros como funcionalidade, segurança, documentação, etc.

No âmbito de sua comercialização, era possível distinguir dois tipos de software: a) o package software (pacote de software, ou software de prateleira), que não é escrito para as especificações do consumidor, mas sim para distribuição através de uma variedade de canais; e, b) o custom package, ou COTS, o pacote de software que atende às especificações do consumidor, e consiste de programas de computador de todos os tipos que são escritos para um usuário particular. Havia a possibilidade ainda de existência do embedded software, ou o software embutido em um produto eletrônico.

Nas letterícias que seguem vamos dar mais detalhes sobre a natureza do software, sua evolução ao longo dos últimos anos, e como evoluiu também a sua avaliação econômica propriamente dita.

Se sua empresa, organização ou instituição, deseja saber mais sobre avaliação de software, sinta-se a vontade para nos contatar!

(*) Devemos fazer duas importantes, e interligadas, ressalvas que serão levadas em conta mais à frente. Em primeiro lugar, a Internet há 12 anos não estava tão desenvolvida quanto hoje (com as aplicações Web 2.0 e sua evolução para Web 3.0), em termos de plataforma de desenvolvimento e de serviços de TICs. Em segundo lugar, ao invés do desenvolvimento de software pela via da programação em uma linguagem convencional, o modo primário de desenvolvimento é hoje baseado em torno do reuso de off-the-shelf systems, tais como sistemas ERP- Enterprise Resource Planning, ou sistemas genéricos de COTS para uma área específica.

PS: Gostaríamos de convidar os leitores para a palestra "*A* *Economia da Propaganda Online"* que o Prof. José Carlos Cavalcanti irá ministrar na Recife Summer School-RSS <http://www.rss.org.br/>, do CESAR.EDU, braço educacional do C.E.S.A.R, no dia 17/02/2009, às 10:30hs!

|

|

|

CREATIVANTE -

www.creativante.com.br

E-mail: creativante@creativante.com.br

|

|

Copyright©2007-2008 Creativante

Todos os direitos reservados.