As empresas abertas (ou de capital aberto), ou seja, empresas com capital dividido em ações listadas em bolsa e aquelas não-listadas, embora menores em número do que as empresas fechadas, são aquelas empresas que atraem muita atenção dos analistas (principalmente as listadas em bolsa), em função da publicidade de seus dados e, mais recentemente, em função dos requisitos das exigentes regras de governança corporativa. Ademais, a experiência relacionada com as empresas abertas se presta enormemente como evidência para a condução daquelas fechadas.

A empresa aberta (ou pública, como é costume na cultura anglo-saxônica) é vista como uma organização dirigida por CEOs- Chief Executive Officers e monitorada por um Board of Directors (Conselho de Administração- CA, na tradição brasileira) em nome dos Shareholders (Acionistas). Esta visão separa a decisão gerencial (pelo CEO e por outros gerentes) do controle da decisão (pelo Conselho de Administração) e o investimento da assunção do risco(pelos acionistas). Esta estrutura de governança é vista como razoável e eficiente na literatura econômica, desde que as decisões sejam tomadas para maximizar o valor dos direitos dos acionistas. Muitas empresas abertas prosperam com esta estrutura de governança.

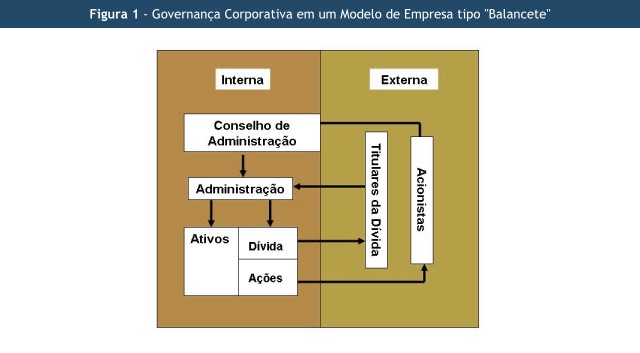

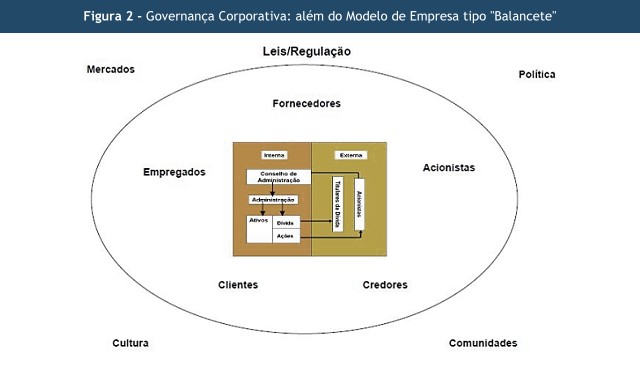

Stuart Gillan, em seu artigo “Recent Developments in Corporate Governance: An Overview”, de 2006, publicado no Journal of Corporate Finance, 12, pp. 381-402, aponta que a Figura 1 à frente captura a essência desta estrutura de governança, com o lado esquerdo do diagrama compreendendo o básico da governança interna, e o lado direito introduz os elementos da governança externa, que surgem da necessidade da empresa levantar capital. No entanto, como o próprio autor observa, as empresas são mais do que CAs, gestores, acionistas e titulares de dívidas, e a governança corporativa envolve outros participantes e aspectos, como mostrado na Figura 2 à frente.

A clara evidência de que as empresas abertas “funcionam” deve ser colocada contra a igualmente clara evidência de que a maioria dos acionistas tem pouco controle sobre os CAs, e que muitos CAs tratam os CEOs generosamente. Os CEOs são pessoas auto-intessadas, não automaticamente servos fiéis dos acionistas, como registrado na literatura. O mercado para controle corporativo pode oferecer alguma disciplina, mas é difícil vê-lo como efetivo em controlar as decisões operacionais. Como, então, reconciliar a sobrevivência e aparente eficiência da empresa aberta com os canais frágeis pelos quais ela é supostamente governada?

Esta é a pergunta que se fazem os economistas Viral V. Acharya, Stwart C. Myers, e Raghuram Rajan, que publicaram o artigo “The Internal Governance of Firms” (título desta newsletter) , em dezembro de 2009, no National Bureau of Economic Research, dos EUA. Os autores argumentam que há importantes interessados na empresa, particularmente os gerentes-juniores, que se preocupam com o futuro dela, mesmo se os atos de curto prazo do CEO, na busca do seu auto-interesse, e os acionistas, estejam dispersos e sem poder. Estes interessados, por conta do seu poder de retirar suas contribuições para a empresa, podem forçar o CEO a agir com mais espírito público e com uma visão mais ampla. Os autores chamam este processo de governança interna.

A principal diferença deste artigo para a maioria daqueles existentes na literatura é ver a empresa como uma composição de diversos agentes com diferentes horizontes, diferentes interesses e diferentes oportunidades para malversação e crescimento. Para fixar as idéias, os autores convidam os leitores a pensar uma parceria conduzida por um antigo CEO que está para se aposentar. O CEO tem um (a) gerente jovem trabalhando sob sua coordenação, o qual será o (a) futuro (a) CEO (ou, poder-se-ia pensar em dois jovens gerentes, cada um com 50% de chance de promoção, ou quatro com 25% de chance, etc.). Três ingredientes contribuem para o fluxo de caixa da empresa: o estoque de capital da empresa; a habilidade do CEO de gerenciar a empresa, baseado na sua competência e conhecimento específico da empresa, e o esforço do (a) jovem gerente, o/a permite aprender e se preparar para promoção.

Os autores assumem que o CEO pode se comprometer com um plano de investimento, o que significa que o CEO irá deixar para trás uma pré-determinada quantidade de estoque de capital. O CEO pode se apropriar de algo mais: ele pode se “apropriar” de dinheiro da empresa, consumir supérfluos, ou converter dinheiro para lazer fugindo de sua responsabilidade.

Como o CEO tem um horizonte de curto prazo, ele (ela) pode simplesmente decidir pegar todo fluxo de caixa, e investir nada para o futuro. Mas ele (ela) necessita do esforço do (da) gerente jovem para gerar o fluxo de caixa. Se o (a) gerente vê que o CEO não deixará nada para o futuro, ele (ela) terá pouco incentivo para exercer esforço, e o fluxo de caixa cai significativamente. Para prevenir isto, o CEO se compromete a investir alguma fração do fluxo de caixa corrente, construindo ou reforçando o estoque de capital de modo a criar um futuro para seu jovem empregado, desta forma motivando-o (a). Isto permite a empresa construir valor substancial, apesar de ter sido levada por uma seqüência de CEOs míopes e rapinas.

Os autores modelam este comportamento, bem como modelam alternativas ao mesmo, além de oferecerem uma teoria de política de dividendos para a empresa. Eles oferecem estes modelos no artigo para defenderem o seguinte ponto geral: a descrição tradicional da empresa fica tímida (depois dos modelos deles) por três razões. Primeiramente, o controle da empresa não necessita ser exercido somente top down (de cima para baixo), ou de fora para dentro; ele pode ser também assumido como sendo bottom-up (de baixo para cima). O CEO tem que dar aos seus subordinados uma razão para segui-lo, e isto, implicitamente, é como eles o (CEO) controlam. Em segundo lugar, a visão de que há um único reclamante residual na empresa, o acionista, é muito estreita. Qualquer um que compartilha quase-rendas geradas pela empresa tem algum direito residual, portanto não há equivalência fácil entre maximizar valor do acionista e maximizar eficiência. Em terceiro lugar, o fato dos CEOs e gerentes conquistarem rendas em diferentes horizontes significa que cada um tem que prestar atenção aos direitos residuais dos outros, de modo a induzir cooperação. As checagens que as partes no interior da empresa impõem umas as outras asseguram que ela funcione bem, mesmo que a governança externa seja fraca.

Em resumo, apesar das questões de governança interna acima tratadas estarem relacionadas com empresas de capital aberto, elas servem também para a condução tanto de empresas fechadas quanto daquelas que estão desejosas de abrir o seu capital!

Se sua empresa, organização ou instituição deseja saber mais sobre governança interna, fique a vontade para nos contatar!