Se há um tema que certamente polarizará o debate econômico após as eleições presidenciais deste ano, este tema é o da saúde do setor externo da economia brasileira, o que, por seu turno, implica em aprofundar o entendimento sobre a efetiva saúde da economia nacional como um todo.

Os sinais desta tendência já estão se materializando, e a imprensa, como uma instituição pulsante na nossa democracia - e, marcadamente aquela especializada em Economia - já está percebendo que “onde há fumaça há fogo”.

Saindo das manchetes da imprensa e penetrando na análise da economia brasileira, pode-se observar os seguintes principais aspectos. Os economistas Ricardo Markwald e Fernando Ribeiro (ambos da FUNCEX- Fundação Centro de Estudos do Comércio Exterior) apresentaram ([1]) um breve retrato da evolução das exportações brasileiras nos últimos anos, considerando inclusive o impacto da crise internacional, e relacionando-o ao comportamento de variáveis importantes como os termos de troca, o crescimento doméstico e a taxa de câmbio real. Em seguida, buscaram analisar a composição da pauta exportadora do país, sua estrutura e diversificação, com o intuito de identificar padrões e características que norteiem a elaboração de estratégias exportadoras. Finalmente, mapearam diferentes visões e possíveis caminhos a serem considerados como base para a elaboração de estratégias viáveis que visem o crescimento sustentado das exportações brasileiras.

Segundo estes autores, entre 2000 e 2008, excluído, portanto o ano da crise internacional, as exportações totais brasileiras cresceram a uma taxa média de 17,3% ao ano, superior, inclusive, à expansão do comércio mundial (12,1% a.a.). O recente boom exportador só pode ser comparado com o ocorrido no período do “milagre”, entre 1968 e 1974, quando as exportações brasileiras cresceram a um ritmo de 27,2% ao ano, embaladas por outra extraordinária fase de expansão do comércio mundial, que cresceu a um ritmo de 23,3% a.a. no mesmo período ([2]). Esse foi, de fato, o maior surto exportador documentado por nossas estatísticas de comércio exterior.

Há, contudo, diferenças importantes entre ambos esses episódios. O primeiro coincidiu com uma etapa de elevado crescimento do produto doméstico e representou uma profunda mudança na estrutura de nossa pauta de exportação, que se traduziu em rápida expansão da participação dos produtos manufaturados nas vendas externas do país.

Essa transformação, mesmo que alimentada por dose generosa de subsídios, foi consensualmente considerada como um marco no desenvolvimento do país, pois consagrava o sucesso de uma estratégia ancorada na expansão e diversificação da estrutura industrial do Brasil.

O recente surto exportador coincidiu, por sua vez, com uma fase de intensa e continuada elevação dos preços internacionais das commodities, resultado, em larga medida, da insaciável demanda de matérias-primas agrícolas, minerais e energéticas provenientes de grandes economias emergentes da Ásia. A explosão da demanda externa ocorreu no exato momento em que o agribusiness brasileiro começava a colher os frutos de duas décadas de profundas transformações, como resultado de processos de modernização, avanços na área de pesquisa agronômica, incorporação de novas áreas agricultáveis e reestruturação dos esquemas de concessão do crédito agrícola. A partir de 2004, coincidiu, também, com uma contínua e intensa apreciação cambial. Este conjunto de fatores contribuiu, segundo Markwald e Ribeiro, para a ocorrência de nova mudança na estrutura da pauta de exportações do país, mas dessa vez em favor dos produtos básicos.

À diferença das mudanças ocorridas em fins da década de 1960, que tiveram avaliação inequivocamente positiva, a recente reconfiguração da pauta exportadora brasileira gera dúvidas e preocupações. A comemoração pelo fato de o Brasil ter adquirido inegável eficiência na produção de uma ampla gama de commodities e ocupar a liderança na exportação mundial de diversos produtos é ofuscada, como bem sintetizam Markwald e Ribeiro, pelo temor de uma especialização “regressiva” de sua economia e de uma eventual concentração de suas vendas externas em produtos de baixo valor agregado e baixa intensidade tecnológica ([3]).

Mudanças recentes na estrutura da pauta de exportações

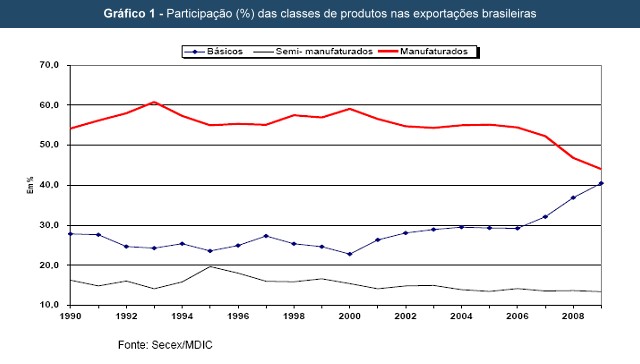

O Gráfico 1 a seguir, retirado do artigo de Markwald e Ribeiro, mostra a evolução da participação de manufaturados, básicos e semimanufaturados na pauta de exportação brasileira, no período 1990 a 2009. Note-se que entre 1990 e 2005, a participação dos manufaturados se manteve relativamente estável, oscilando em torno de uma média de 56%. Nesse período, verifica-se a ocorrência de dois picos, que não se sustentam, o primeiro em 1993, quando a participação dos manufaturados alcança 60,8%, e o segundo em 2000, quando ela atinge um patamar ligeiramente inferior (59,8%). A partir de 2005, contudo, a tendência declinante é nítida, além de bastante rápida, com a participação dos manufaturados encolhendo de forma persistente, até se reduzir para 44% em 2009.

Destaque-se, ainda, que os dados correspondentes ao primeiro trimestre de 2010, quando comparados com os de idêntico período de 2009, apontam para uma retração adicional de 2 (dois) pontos percentuais na participação dos manufaturados, sugerindo que a trajetória de queda não foi interrompida. Note-se, também, que os produtos básicos vêm aumentando sua participação de forma quase ininterrupta desde o ano 2000, haja vista que os semimanufaturados apresentam trajetória de suave declínio desde meados da década de 1990.

Markwald e Ribeiro são cautelosos ao alertar para eventuais problemas metodológicos nesta avaliação. Segundo eles, a queda na participação dos manufaturados não pode ser explicada em virtude de problemas de mensuração ou de agregação, nem constitui um fenômeno que possa ser atribuído à crise internacional, mesmo que o enfraquecimento da demanda externa tenha colaborado para seu agravamento.

Com efeito, a eventual exclusão de um grupo de produtos (etanol, derivados do petróleo, óleos vegetais refinados, açúcar refinado, sucos de frutas, entre outros) que as estatísticas da SECEX- Secretaria de Comércio Exterior do Ministério do Desenvolvimento- incluem na classe dos manufaturados, mas que outras classificações mais criteriosas consideram como produtos primários ou semi-processados, não reduz nem amplia a queda, que se mantém em 11 pontos percentuais entre 2005 e 2009. De outro lado, ainda que a crise financeira internacional possa ter afetado de forma particularmente intensa nossos principais mercados de destino de produtos industriais, notadamente os EUA e os países da ALADI, a queda na participação dos manufaturados é anterior à retração dos fluxos de comércio mundial. De fato, em setembro de 2008, essa participação, medida com base na exportação acumulada em doze meses, já tinha se reduzido para 47,6%. O fenômeno, portanto, obedece a outros fatores que não apenas a crise.

Crescimento das Exportações: quais as alternativas?

Depois de analisarem a evolução da participação setorial das exportações no período de 2000 e 2008, apontando as atividades que ganharam peso na pauta e aquelas que perderam peso, os autores, chegaram às seguintes conclusões.

“A análise desenvolvida não deixa dúvidas de que, mantidas as tendências atuais, a balança comercial poderá registrar saldos negativos em um prazo bastante curto.

De outro lado, não há qualquer indicação de que o diferencial de crescimento das importações em relação às exportações diminuirá ou se inverterá em um horizonte visível, exceto como resposta a medidas de contenção, principalmente na área fiscal. Os termos de troca têm ajudado a minimizar este problema, mas não é razoável acreditar que o país sustentará ganhos de termos de troca indefinidamente.

É consenso, também, que não é recomendável tentar reverter a trajetória da balança comercial através de medidas de restrição às importações, não somente porque hoje o país está submetido a diversas disciplinas internacionais que limitam o uso de instrumentos de proteção, mas principalmente porque, após 20 anos de abertura comercial, os benefícios da liberalização comercial são inequívocos, e poucos são os que ainda enxergam algum benefício no retorno a um protecionismo mais generalizado. A questão não é ideológica: a produtividade e competitividade das empresas brasileiras dependem do acesso a insumos e bens importados e não há apoio a medidas abrangentes de restrição das importações, como ficou evidenciado em episódio recente, no início de 2009. Na verdade, a manutenção do crescimento das importações é algo inevitável e desejável, visto que a penetração das importações na economia brasileira ainda é notavelmente baixa para os padrões internacionais.

Portanto, torna-se premente a adoção de estratégias que promovam um crescimento mais acelerado das exportações, especialmente de bens manufaturados. Infelizmente, esta constatação não é nova, mas, via de regra, a política comercial praticada no país tem se limitado à adoção de medidas pontuais destinadas a combater principalmente problemas de curto prazo.”

Os autores encerram o artigo apontando (e discutindo) alguns caminhos, que no entendimento deles, podem levar a uma superação das questões por eles tratadas, tais como: (i) Crescimento com financiamento externo e câmbio apreciado; (ii) Crescimento com taxa de câmbio competitiva e elevação da poupança doméstica; (iii) Aumento da competitividade pela redução dos custos domésticos de produção e dos custos de comércio; (iv) Diversificação e aumento do potencial exportador com base em iniciativas de política industrial, tecnológica e de inovação.

No entanto, como o problema atual da saúde do setor externo brasileiro (ou seja, o da nova mudança na estrutura da pauta de exportações do país) está começando a ser debatido nos termos aqui colocados, várias são as visões neste debate, razão pela qual ficaremos restritos a apenas ao seu anúncio nesta newsletter, evitando considerar os caminhos apontados por Markwald e Ribeiro.

Se sua empresa, organização ou instituição deseja saber mais sobre a saúde do setor externo brasileiro, fique a vontade para nos contatar!

[1] Em artigo intitulado “Expansão das Exportações: quais as alternativas?”, apresentado XXII Fórum Nacional, realizado no Rio de Janeiro entre 17 e 20 de maio de 2010.

[2] As informações são baseadas no UNCTAD Handbook of Statistics - 2009

[3] Alguns chamam este fenômeno como sendo o resultado de uma tendência de “desindustrialização da economia nacional”, pela perda de importância relativa do setor industrial, ou sua “primarização”, especialização em produtos primários em detrimento do setor manufaturado.