Há três semanas (na newsletter de 01/11/2020) iniciamos uma discussão sobre o que é Digital Finance (Finanças Digitais), e apontamos que esta nova área do conhecimento está sendo conformada a partir da coexistência de dois ecossistemas: o emergente ecossistema DeFi (contração de Decentralized Finance – Finanças Descentralizadas) e o centralizado ecossistema financeiro tradicional-em-transição – CeFi (contração de Centralized Finance). Na newsletter de 08/11/2020 tratamos do primeiro ecossistema, e na newsletter de 15/11/2020 fizemos uma breve introdução ao segundo. Nesta newsletter apresentamos como percebemos a estruturação desses dois ecossistemas, e antecipamos a convergência de mais um: o ecossistema PlatFi – Platform Finance, originado a partir das plataformas digitais globais.

Uma maneira simples para retratar a estruturação desses dois ecossistemas é apresentação de algumas poucas figuras representativas do desenvolvimento histórico do setor financeiro nas últimas décadas. Começando com a Figura 1, no início do século 20 os economistas passaram a compreender melhor a relação entre duas dimensões da economia: a dimensão real e a dimensão monetária. A primeira impacta a segunda através da variável renda, e a segunda impacta a primeira através da variável taxa de juros.

A partir daí os economistas passaram a modelar a relação entre estas duas dimensões da economia, e criaram o Modelo IS-LM, mostrado na Figura 2 à frente (*), que enfatizava a interação entre os mercados de bens e serviços e os mercados de ativos. No modelo, gastos, taxas de juros, e renda são determinados juntamente pelo equilíbrio nos mercados de bens e ativos.

Com o avanço das economias no século 20, o Modelo IS-LM foi modificado para incorporar a chamada Regra de Taylor (**). A Regra de Taylor substitui a curva LM do modelo IS-LM nos modelos modernos de ciclos de negócios, criando o Modelo IS-TR (Figura 3). A regra descreve como o banco central deve estabelecer a taxa de juros, dependendo das metas das taxas de juros, taxas de inflação de hiato de produto (PIB).

No entanto, a partir dos anos 80/90 do século passado, as economias foram incorporando sofisticadas inovações financeiras, que se utilizaram de desenvolvimentos tecnológicos, tais como a Internet e novos sistemas de computação empresariais, o que levou o sistema financeiro a ficar mais complexo, tornando sua regulação igualmente complexa. Ao mesmo tempo, a capacidade de modelar a economia (de forma simplificada), ficou prejudicada. Como consequência, vivenciamos a não devidamente antecipada crise dos anos 2007/08, a partir dos EUA.

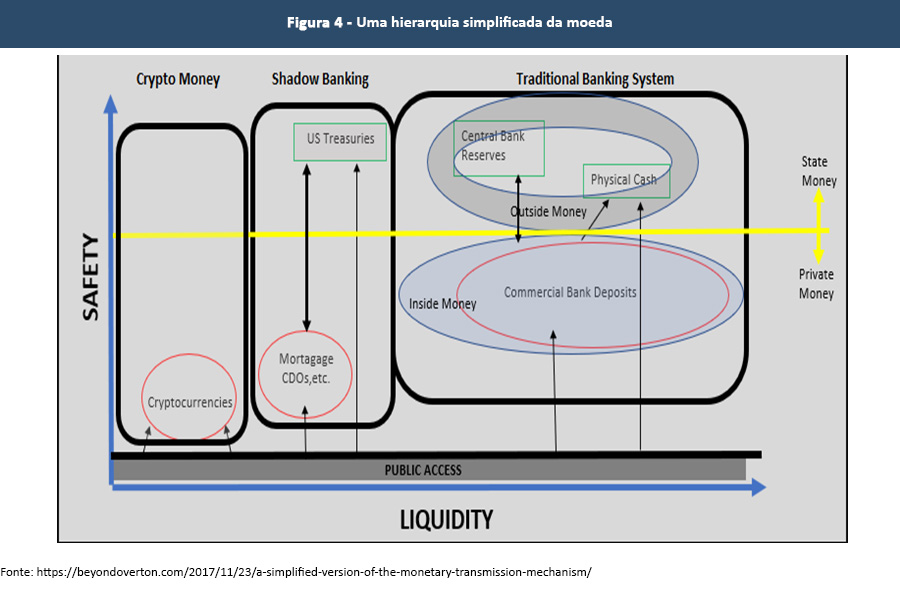

A configuração desse “novo” sistema financeiro pode ser representada a partir das duas figuras a seguir. Na Figura 4 é possível ver um diagrama do moderno sistema financeiro do ponto de vista da liquidez (eixo horizontal – a liquidez aumenta à medida que nos movemos para a direita) e a segurança (eixo vertical – a segurança aumenta quando nos movemos para cima). O modelo distingue três tipos de sistemas monetários: o sistema tradicional bancário centralizado, o shadow banking system - o sistema bancário sombra (***)(também centralizado), e o sistema cripto (aqui representando o ecossistema DeFi). Em adição, a figura define moeda/dinheiro como “privada”, i. e., moeda criada no sistema financeiro privado (a maioria da moeda no mercado) e “moeda pública” ou estatal, i.e., criada pelo banco central ou pelo governo. A figura mostra também que tipo de moeda o público em geral tem acesso no momento.

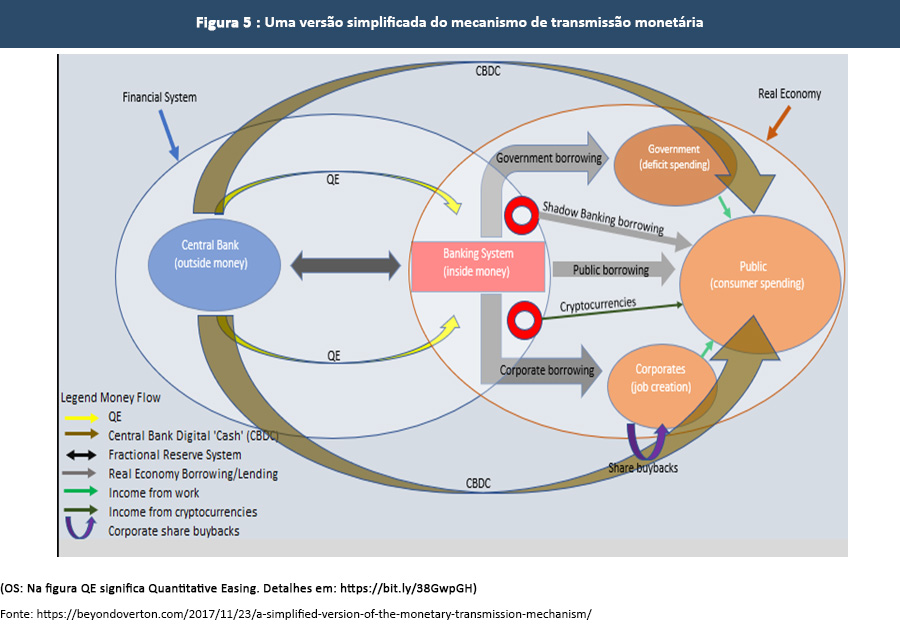

Em seguida, temos a Figura 5. Nela as duas partes principais são o sistema financeiro e a economia real. O sistema financeiro compreende todos os principais players apontados na Figura 4 (da hierarquia simplificada da moeda): o banco central, o sistema bancário tradicional, o shadow banking system e as criptomoedas. O elo entre o sistema financeiro e a economia real é o sistema bancário (com a ajuda, recentemente, do shadow banking system e das criptomoedas).

No momento não há uma forma de entregar ativos seguros do banco central para o público. Tudo tem que acontecer via o sistema bancário, o qual gera moeda privada lastreada pelo Estado (através dos bancos e bancos sombra), que, por seu turno, empresta ao público. Criptomoedas é uma nova adição ao sistema financeiro.

Uma questão que ainda não está definida é se os bancos centrais irão emitir moeda diretamente para o público (como apontado na Figura 5), o que seria um dos alvos das CBDCs- Central Bank Digital Currencies – Moedas Digitais dos Bancos Centrais, na condição de retail-varejo, ou se eles optarão pela condição de wholesale – atacado, ou seja, através de instituições que detêm reservas com o banco central, ou mesmo pelas duas.

No entanto, existem outras preocupações que inquietam os planejadores de políticas monetárias e seus executores quanto à introdução da CBDC. Uma delas são os efeitos da CBDC na política monetária e nos mecanismos de transmissão. O mecanismo de transmissão monetária, por exemplo, explica como o banco central afeta as variáveis agregadas econômicas, e, em particular, o Produto Interno Bruto – PIB. Mais especificamente, ele mostra como mudanças nas metas de taxas de juros afetam diferentes taxas de juros na economia, e, portanto, influenciam o gasto na economia (ver Figura 6 à frente). Logo, com uma CBDC este mecanismo precisa ser mais compreendido para que se evitem consequências não intencionadas.

O capítulo remanescente é aquele que se relaciona com o braço financeiro das grandes plataformas digitais do presente, que conformam aquilo que estamos denominando por PlatFi- Platform Finance. Este novo “ecossistema” vem conquistando importância a partir de várias iniciativas levadas a efeito pelas empresas que dominam tais plataformas, as quais certamente irão impactar no novo desenho do sistema financeiro internacional. Mas isso é algo para outra newsletter!

Em resumo, se você acredita que o futuro do dinheiro é o dinheiro digital, e que as finanças serão digitais, eis aqui uma discussão que ainda dará muito o que falar!

Se sua empresa, organização ou instituição deseja saber mais sobre Digital Finance, não hesite em nos contatar!

(*) No Modelo IS-LM, I significa Investment (Investimento), S (Savings- Poupança), e LM (Liquidy Monetary – Liquidez Monetária, ou demanda por moeda). Para mais detalhes sobre este modelo, ver: https://pt.wikipedia.org/wiki/Modelo_IS/LM

(**) Para mais detalhes sobre a Regra de Taylor, ver https://pt.wikipedia.org/wiki/Regra_de_Taylor

(***) Para saber mais sobre o shadow banking system, ver: https://www.investopedia.com/terms/s/shadow-banking-system.asp