Na newsletter da semana passada, iniciamos uma discussão sobre o surpreendente crescimento recente dos Mercados de Capitais no Brasil. Apontamos que o desenvolvimento desses mercados no Brasil foi retardado em função de um efeito de “crowding out” (efeito de deslocamento) provocado pela ação do Estado em relação ao setor privado. E finalizamos afirmando que estaríamos indicando (na newsletter desta semana) o que estamos pensando sobre um novo desenho de arcabouço institucional que contemple uma nova realidade financeira, consumidores mais informados e exigentes, e novos desafios para o país.

Todavia, para darmos mais consistência ao nosso argumento, optamos antes por fazer uma brevíssima retrospectiva do desenvolvimento do mercado financeiro brasileiro (ou de, pelo menos, sua parte mais reconhecida pelo público). Dada a complexidade do mercado financeiro, defini-lo com precisão é arriscado. No entanto, é possível afirmar que o mercado financeiro representa o conjunto de atividades que transacionam ativos financeiros. Neste sentido, é possível envolver os mercados de capitais, mercados de commodities, mercados de moedas, mercado de derivativos, mercados de futuros, mercados de seguros, mercados de crédito, e mais recentemente, os mercados dos chamados criptoativos.

Como visto brevemente na newsletter passada, até 1964 o sistema financeiro nacional carecia de uma reestruturação adequada às necessidades e exigências da época. Um conjunto de novas regulações, implementadas a partir de então, possibilitou o demandado reordenamento. Entretanto, devido ao “crowding out effect” já citado, o desenvolvimento desse sistema ocorreu de forma retardada e viesada.

Um dos segmentos resultantes desse processo, e um dos mais significativos, foi aquele do desenvolvimento dos mercados de crédito no Brasil. Uma síntese digna de nota do que representam hoje no país os mercados de créditos, é aquela apontada por Zeidan (2020). Segundo o autor, são quatro as características salientes desses mercados: i) escassos; ii) caros; iii) concentrados, e, iv) segmentados. Além disso, bancos estatais desempenham um importante papel no setor.

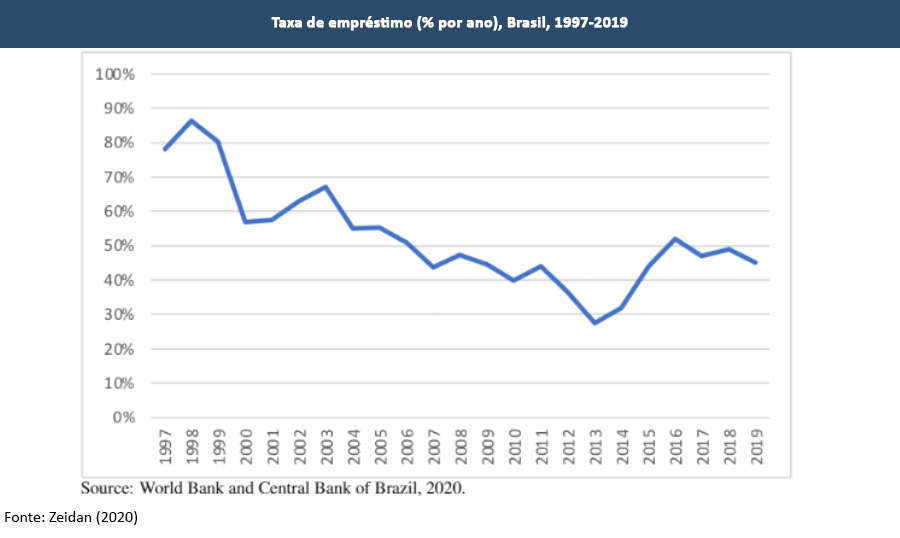

As taxas de empréstimos para consumidores e negócios no Brasil têm sido as maiores do mundo por mais de um quarto de século. Apesar de muitas mudanças na economia brasileira no período, uma coisa permanece a mesma: os spreads estratosféricos entre as taxas de depósito e de empréstimo. A Figura 1 à frente mostra a evolução das taxas de empréstimo no Brasil desde 1997. Somente em 2013, como resultado de um boom de crédito alimentado basicamente pelos bancos estatais, as taxas de empréstimo para pequenas e médias empresas desceram abaixo de 30% por ano, em termos nominais (a inflação esteve abaixo de dígitos durante o período) (Zeidan, 2020).

Ainda segundo Zeidan (2020), não há uma explicação simples para o padrão identificado na Figura 1. O crédito como uma percentagem do PIB mais que dobrou durante os últimos 20 anos, e, desta forma, repressão financeira somente não pode justificá-lo. Com o propósito de analisar cuidadosamente a evidência a partir dos mercados de crédito, o autor inicia seu trabalho descrevendo a evolução recente do sistema financeiro do país. Segundo ele, os possíveis determinantes para o spread de crédito incluem a microestrutura do mercado, os custos operacionais, risco de crédito, custos de oportunidade, qualidade gerencial, taxas SELIC, concentração de mercado, volatilidade das taxas de juros, crédito reservado, e PIB.

Resumindo (em função da exiguidade de espaço), podemos salientar que o autor aponta que os mercados de crédito do país têm mudado muito nos últimos 10 anos. A taxa brasileira dos fundos federais (a nossa taxa de referência básica SELIC) caiu constantemente de 13% em 2010 para 3% em maio de 2020 (tendo chegado a 2% em março de 2021). Outras mudanças nos mercados de crédito, tais como a chegada das empresas fintech, indicam que os mercados financeiros podem estar ficando menos ineficientes. Mesmo assim, em seus mais relevantes resultados, das taxas de empréstimos cobradas às famílias de às pequenas e média empresas, nada mudou; o Brasil permanece como o país com algumas das mais altas taxas de empréstimos do mundo, mais de 25 anos depois do Plano Real, que terminou com uma década de hiperinflação (Zeidan, 2020).

Ou seja, apesar de estarmos vivenciando um crescimento recente nos mercados de capitais (como visto na newsletter passada), e de alguns progressos na estrutura e na dinâmica dos mercados de crédito nacionais, é possível observar que ainda há muitos gargalos (e ineficiências) a superar no sistema financeiro brasileiro, e talvez esteja aí uma das razões para as baixas taxas de crescimento que temos constatado na economia do Brasil nas últimas quatro ou cinco décadas!

Se sua empresa, organização ou instituição deseja saber mais sobre mercados de capitais e financeiro, não hesite em nos contatar!

Zeidan, Rodrigo (2020). Why is bank credit in Brazil the most expensive in the world? Brazilian Review of Finance. Vol. 18(4), December, pp 1-22.