Se existe algo que seja extremamente importante para o mundo e, ao mesmo tempo, seja pouquíssimo entendido na sua estrutura e na sua dinâmica, esse algo é o arcabouço em que se materializa a política monetária dos EUA. E tal arcabouço tem mudado substantivamente nas últimas duas décadas (1)

Antes da crise financeira global (CFG), o Federal Reserve Bank (o Fed - Banco Central dos EUA) usava um sistema de reservas escassas e fine-tuned (afinava) a oferta de reservas para manter o controle da taxa básica de juros. No entanto, desde então, o Fed tem operado um floor sytem (sistema piso), onde a gestão ativa da oferta de reservas não desempenha mais um papel no controle da taxa, e sim a influência de taxas administradas pelo Fed sobre a federal funds rate (2).

Antes de outubro de 2008, o FOMC comunicava a instância da política monetária ao anunciar o alvo da federal funds rate. Daí o Fed usava operações de mercado aberto para fazer pequenos ajustes na oferta de reservas de modo que a effective federal funds rate (EFFR) (3) ficasse próxima ao alvo estabelecido pelo FOMC. Este tipo de regime de implementação que se apoia na escassez de reservas é frequentemente reconhecido como um “corridor system” (sistema corredor). Sob esse arcabouço, instituições depositárias, ou bancos, eram incentivados a reter poucas reservas tanto quanto possível, uma vez que elas não ganhavam juros sobre seus balanços de contas no Fed (1).

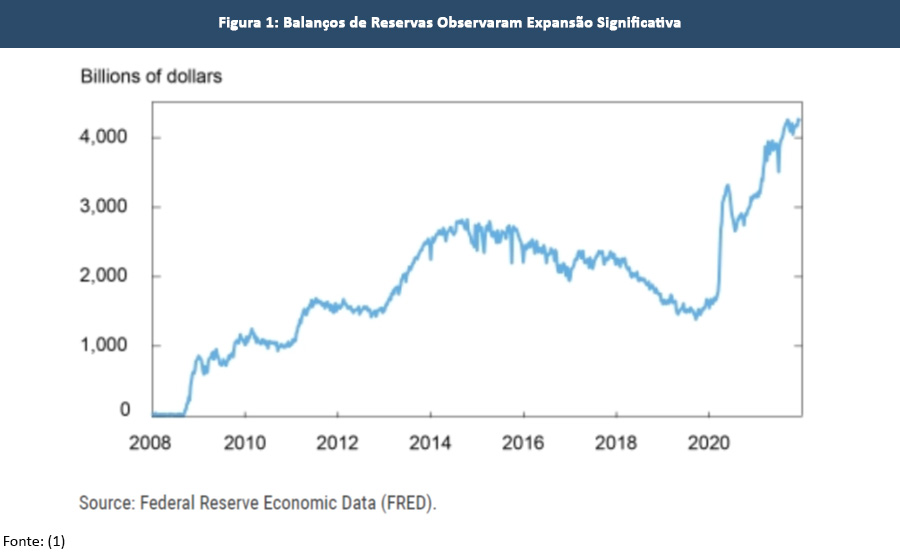

A partir da CFG, o Fed introduziu facilidades de liquidez e conduziu compras em larga escala de ativos para melhorar as condições nos mercados financeiros e estimular a economia. Apesar destas ações terem influenciado primariamente as condições através de emprestar e comprar ativos específicos, elas também adicionaram uma substantiva quantidade de reservas ao sistema bancário. Como mostrado na Figura 1 a seguir, no início de 2009 as reservas no sistema bancário dos EUA excediam US$ 800 bilhões, comparados com aproximadamente US$ 10 bilhões antes da crise. Nos anos subsequentes o FOMC continuou a conduzir compras de ativos para promover uma recuperação mais forte da economia e as reservas continuaram a crescer até 2014 (1).

Com a expansão significativa das reservas no sistema bancário, o controle da taxa ficou difícil de ser alcançado pelo corridor system prévio porque as reservas já não eram mais escassas. O Congresso Americano então, deu ao Fed uma nova ferramenta que pudesse ajudar o controle da federal funds rate nestas circunstâncias: a autoridade de pagar juros sob as reservas. Esta ferramenta se chama interest on reserve balances (IORB) (taxas sobre balanços de reservas) (1).

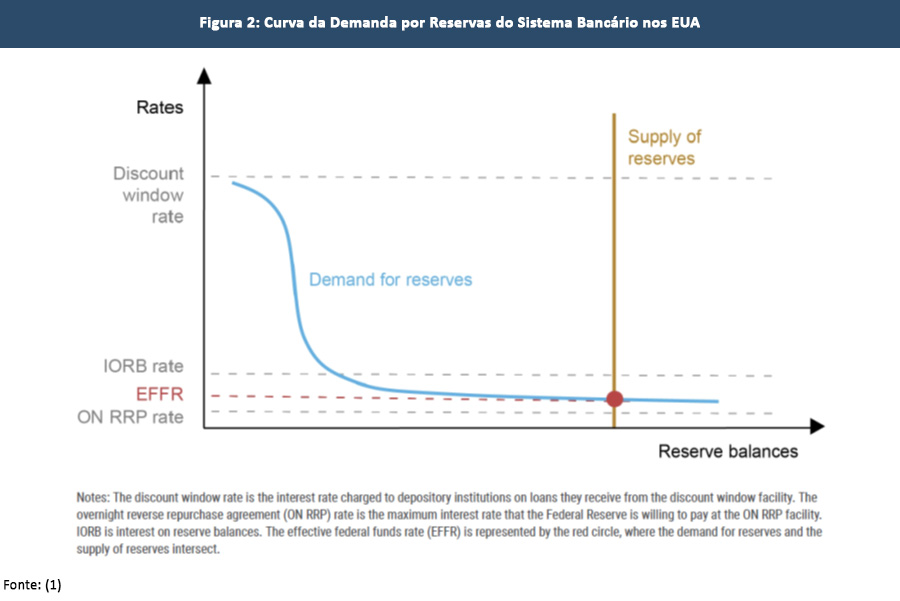

Como mostrado na Figura 2, que ilustra a curva da demanda por reservas do sistema bancário nos EUA, em grandes quantidades de reservas a curva da demanda se torna plana em torno da taxa IORB porque ela estabelece o piso abaixo do qual os bancos não estariam dispostos a emprestar. Neste novo regime, o FOMC anuncia uma variação alvo para a fed funds rate, e o Fed usa a IORB, junto com outras ferramentas (tratadas mais à frente), para manter a EFFR (mostrada no círculo vermelho da Figura 2) dentro da variação. Este tipo de regime de implementação é referido como floor system (sistema piso).

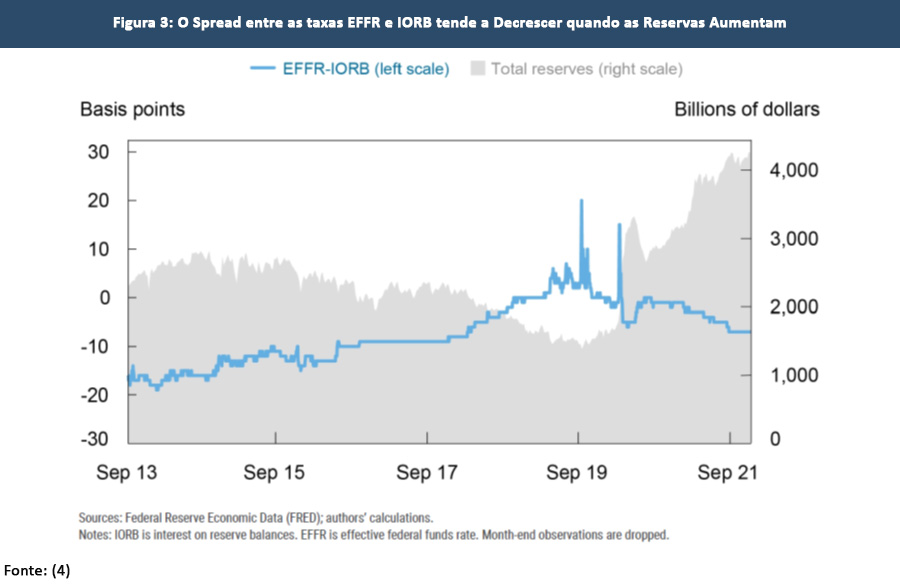

O controle da taxa através do sistema piso tem se provado efetivo. A Figura 3 mostra a taxa IORB e a EFFR entre 2009 e 2021. Ao longo do período, a EFFR permaneceu próxima da taxa IORB, mostrando que com a IORB (bem como com a assistência de outras ferramentas de implementação vistas a seguir), o Fed tem sido capaz de manter seu controle da federal funds rate mesmo quando as reservas não são escassas.

No entanto, bancos são somente uma parte do ecossistema do mercado de moeda nos EUA – instituições financeiras não-bancárias conformam uma parte significativa da atividade de empréstimos naquele país (4) e em outras nações. Como resultado, o FOMC emprega outra ferramenta importante, chamada ON RRP facility (overnigh reverse repo – recompra reversa de um dia para outro) (tratamos sobre o mercado repo na newsletter da semana passada). Esta facilidade é particularmente importante para implementação de política monetária em períodos quando as reservas estão elevadas (4).

No conceito, a ON RRP facility opera como a IORB para um conjunto de participantes não-bancos no mercado de moeda. Através desta facilidade, instituições elegíveis – fundos de mercado de moeda, empresas suportadas por governo, corretores primários, e bancos – podem investir overnight com o Fed através de um repurchase agreement (repo) (acordo de recompra). Ao fixar uma taxa ON RRP, o FOMC estabelece um piso para as taxas pelas quais instituições estão desejando emprestar às suas contrapartes. O piso melhora a habilidade dessas instituições em negociar taxas em investimentos privados acima da taxa ON RRP, e oferece um investimento alternativo quando taxas mais atrativas não estão disponíveis (4).

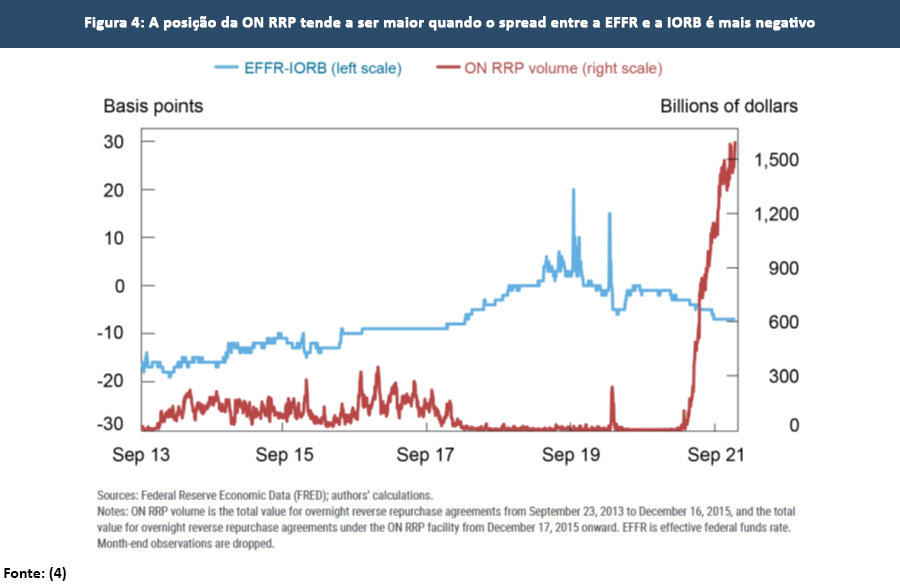

Em períodos quando a EFFR está próxima ou acima da taxa IORB, não esperaríamos a ON RRP facility ver muitas subidas à medida que os participantes do mercado tenham acesso a investimentos alternativos a taxas mais favoráveis. Isto pode ser visto na Figura 3 a seguir, que mostra que as reservas caíram durante o processo de “normalização da política monetária”, em 2018 e 2019, e a EFFR aumentou relativamente à taxa IORB. Já a Figura 4 mostra que à medida que o spread EFFR-IORB aumentou, a posição da ON RRP facility caiu, e foi quase sempre muito pequeno até a pandemia da COVID (4).

Em resumo, o arcabouço da política monetária nos EUA mudou substantivamente de um contexto de escassez de reservas para um de abundância. Ao mesmo tempo, passou a administrar taxas de juros relacionadas às reservas do sistema bancário combinadas com taxas juros do sistema financeiro não-bancário.

Se sua empresa, organização ou instituição desejar saber mais sobre o arcabouço do sistema monetário dos EUA, não hesite em nos contatar!

- Afonso, Gara, Lorie Logan, Antoine Martin, William Riodan, and Patricia Zobel (2022). “How the Federal Reserve´s Monetary Policy Implementation Framework Has Evolved”. Liberty Street Economics, Federal Reserve Bank of New York. January 10th.

- Taxa de juros alvo fixada pelo FOMC (Federal Open Market Committee), do Federal Reserve System (sistema de bancos centrais dos EUA), alvo que estabelece a taxa na qual os bancos comerciais tomam emprestado e emprestam seus excessos de reservas uns aos outros overnight (de um dia para o outro).

- Esta taxa é calculada como a mediana ponderada por volume das transações overnight dos federal funds reportados no FR 2420 Report of Selected Money Market Rates(https://www.newyorkfed.org/banking/reportingforms/FR_2420.html)

- Afonso, Gara, Lorie Logan, Antoine Martin, William Riodan, and Patricia Zobel (2022). “How the Fed´s Overnight Reverse Repo Facility Works”. Liberty Street Economics, Federal Reserve Bank of New York. January 11th.