Estamos de volta para mais um ano de newsletters da Creativante! E desta feita não poderíamos deixar de comentar um dos mais relevantes, e mais prementes, debates econômicos do momento: se a Economia Global e os Mercados Financeiros estão (ou estarão em breve) em recessão, ou se teremos um pouso suave!

Mas para tratarmos este debate precisamos recorrer a pelo menos alguns dos fatos marcantes de 2022, e que impactaram a atividade econômica. O ano foi um de retornos sinistros e macabros: o retorno de uma grande guerra - e da temeridade nuclear – para a Europa; o retorno da alta inflação e a ameaça da estagflação global; o retorno da fome, da pobreza extrema, e outros problemas para o mundo em desenvolvimento, revertendo décadas de progresso estável.

A partir deste contexto, duas narrativas contrastantes emergiram no debate econômico: a) a de que a economia global e os mercados financeiros em geral enfrentariam uma séria recessão em 2023, o que caracterizaria, como consequência, um “pouso duro” (hard landing); e, b) que apesar dos fatos acima revelados, a recessão poderia ser evitada, e teríamos que enfrentar um “pouso suave” (soft landing)!

De um lado, os indicadores econômicos apontam para o fato de que a economia norte-americana ainda não retomou sua trajetória de crescimento do PIB real, trajetória afetada pela crise financeira dos anos 2007/08. Acentuando este desvio, com o fechamento da economia chinesa (a partir da pandemia da Covid 19), tem-se observado uma queda nas suas exportações, especialmente para os EUA. Os indicadores de compras dos gerentes da indústria norte-americana (Purchasing Managers Index - PMI Manufacturing) estão em queda, os registros de produção de energia estão em queda, e as vendas no varejo também estão registrando quedas. A Europa tem apresentado indicadores de atividade econômica semelhantes aos dos EUA.

Em relação aos mercados financeiros, seus principais players passaram a observar com “olho clínico” o que os especialistas chamam de “inversão da curva de juros” (yield curve inversion), que ocorre quando as taxas de juros de curto prazo superam aquelas de longo prazo. Historicamente, as últimas inversões na curva antecederam as últimas recessões nos EUA. De forma resumida, enquanto os vencimentos mais curtos manifestam decisões de política monetária, os longos respondem a alterações nas expectativas de inflação e no prêmio de risco.

Logo, com o retorno das altas inflacionárias, e com as intervenções/aumentos nas taxas de juros básicas pelos principais bancos centrais do mundo, os agentes econômicos passaram a observar com mais atenção (do que habitualmente) para as nuances dos indicadores sensíveis de atividade, como PPI- Purchaser Price Index (Índice de Preço ao Produtor), CPI – Consumer Price Index (Índice de Preço ao Consumidor), PCE- Personal Consumption Expenditures Price Index (Índice de Preço de Despesas de Consumo Pessoal), Índices de Desemprego, e passaram a analisar se as decorrentes medidas de políticas monetárias, particularmente as taxas de juros básicas pelos bancos centrais, têm sido efetivas ou não. Neste sentido, em função dos fatos recentes, uma parte considerável dos players dos mercados financeiros tem manifestado que a economia já está, ou está prestes a, vivenciar uma séria recessão, e que muito provavelmente os instrumentos utilizados na mais recente crise financeira (de 2007/08) talvez não sejam mais suficientes para atenuar seus efeitos.

Por outro lado, há a narrativa do “soft landind” (pouso suave). De acordo com esta visão, os dados recentes do mercado de trabalho nos EUA sugerem a resiliência da economia em face dos vários “headwinds” (ventos contrários). Adicionalmente, a reabertura da economia chinesa, com o fim da política do “Covid Zero” (e o reconhecimento do seu fracasso), irá liberar a economia para que ela floresça novamente. Por fim, a Europa conseguiu evitar o pior cenário da crise energética, causada pela invasão da Ucrânia pela Rússia.

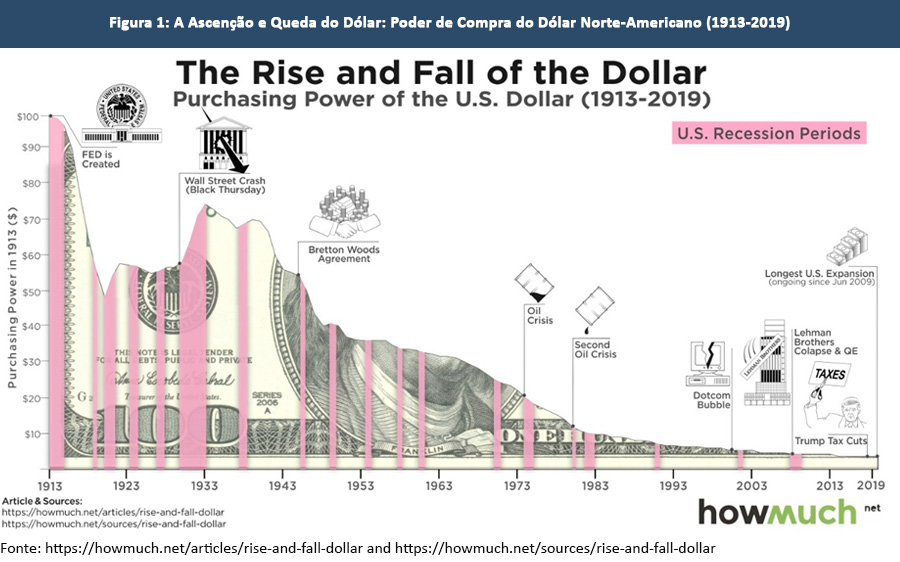

Aqui na Creativante nossa expectativa é que algo significativo está para acontecer (mais cedo ou mais tarde) nos mercados monetário e financeiro internacionais. O disparador deste algo é, na nossa opinião, o destino do dólar norte-americano como moeda de reserva internacional, uma vez que, apesar de constituir a principal moeda nas trocas comerciais internacionais, seu poder de compra vem caindo ao longo tempo (Figura 1 à frente), e outras moedas têm emergido para compartilhar (com o dólar) o status de moeda internacional.

Ao longo do ano de 2022, estivemos mapeando as raízes da influência do dólar no cenário internacional, de forma a nos posicionarmos quanto ao seu futuro. Na newsletter de 24-07-2022 destacamos a relação do mercado do dólar com o mercado do “eurodólar” (complementado com a newsletter de 31-07-2022) (o euro aqui não é a moeda da Comunidade Europeia). Na newsletter de 07-08-2022 demos destaque à “Dollar Milkshake Theory” e suas implicações para o novo mercado de criptomoedas, complementando a análise na newsletter de 14-08-2022. Nossa investigação foi completada com as newsletters de 21-08-2022 sobre o “repo market” (repurchase market - mercado de recompra), componente chave do mercado de moedas, e, finalmente, sobre a complexidade do arcabouço da política monetária dos EUA (newsletter de 28-08-2022).

Assim sendo, partilhamos da convicção de que: a) em função da nova ordem internacional que está se conformando (com o crescimento da importância geopolítica das economias da Ásia, particularmente da China e da Índia); b) em função do impacto dos novos desenvolvimentos científico-tecnológicos, e dos novos modelos de negócios deles decorrentes; e, finalmente, c) em relação ao enfoque que teremos para tratar dos aspectos ambientais do planeta, deveremos passar por significativas transformações no cenário internacional, sejam elas aceleradas ou não por recessões ou por pousos suaves!

Se sua empresa, organização ou instituição deseja saber mais sobre a economia global e os mercados financeiros, não hesite em nos contatar!