Quais são as principais características distintivas de empresas como Revolut e Nubank? Revolut, um neobanco britânico (*), confirmou recentemente uma valoração de US$ 45 bilhões via uma venda de ações pelos empregados. Este marco colocou a empresa como o segundo banco britânico mais valioso, atrás apenas do HSBC (superando uma valoração prévia de U$ 33 bilhões em 2021), e logo depois de assegurar sua licença de operação como banco na Grã-Bretanha e no México.

Fundado em Londres em 2015, o Revolut é uma das numerosas fintechs (**) que emergiram na Europa ao longo da última década para desafiar os grandes bancos incumbentes. O Revolut oferece um amplo leque de serviços varrendo de contas-multi moedas, pagamentos e serviços de transferências, produtos cripto, seguros e mais. A empresa tem expandido além do Reino Unido para mercados internacionais incluindo Europa e os EUA.

Nubank, um neobanco brasileiro, percebe-se como a maior plataforma bancária digital fora da Ásia, servindo para além de 105 milhões de consumidores ao longo do Brasil, México e Colômbia. Foi fundado no Brasil em 2013 pelo colombiano David Velez, logo após a promulgação da Lei N⁰ 12.865, de 09-10-2013, que criou os “arranjos de pagamento e instituições de pagamento” integrantes do SPB – Sistema de Pagamentos Brasileiro,

A rápida expansão de clientes superou as mudanças de mercado e elevou a valoração do neobanco para US$ 60 bilhões. Seu fundador ganhou headlines com a venda de US$ 404 milhões em ações à medida que a ação do banco atingiu altos recordes. Este ano as ações do Nubank subiram mais de 69% este ano, apoiadas em mais do que dobrando seus lucros do segundo trimestre, refletindo forte confiança do investidor no presente crescimento do banco digital.

Os aspectos acima indicados são o reflexo (e porque não dizer, causa) de uma profunda, intensa, acelerada e silenciosa revolução que está varrendo o setor financeiro internacional, e o mercado bancário em particular. Se fizermos uma síntese da explicação de Paolo Sironi, autor do livro “Banks and Fintech on Platform Economies: Contextual and Conscious Banking” (Bancos e Fintechs em Economias de Plataformas: Atividades Bancárias Contextuais e Conscientes), lançado em 2022, podemos dizer que as “plataformas estão colocando a distribuição de produtos na periferia da estratégia corporativa, e focando na geração de resultados através da hiperpersonalização da jornada dos clientes”.

Dito de outra forma, na opinião do Sironi o futuro dos serviços bancários, pagamentos em particular, é inevitavelmente rico em experiências e pobre em fricções e em artefatos. E esta “transformação digital” tem sido possível através da plataformização digital das atividades financeiras. E as duas principais formas, ou modelos, para desbloquear valor para os consumidores de maneira sustentável são “Banking-as-a-Platform” e “Banking-as-a-Service”.

O livro de Sironi está organizado em três partes contendo dez capítulos, ajudando os leitores através de uma experiência de aprendizado sobre bancos e fintechs na economia das plataformas. As partes são as seguintes:

- Parte I – Alicerces da Teoria das Plataformas;

- Parte II – Reinventando os Serviços Financeiros;

- Parte III – Liderando Estratégias de Plataformas.

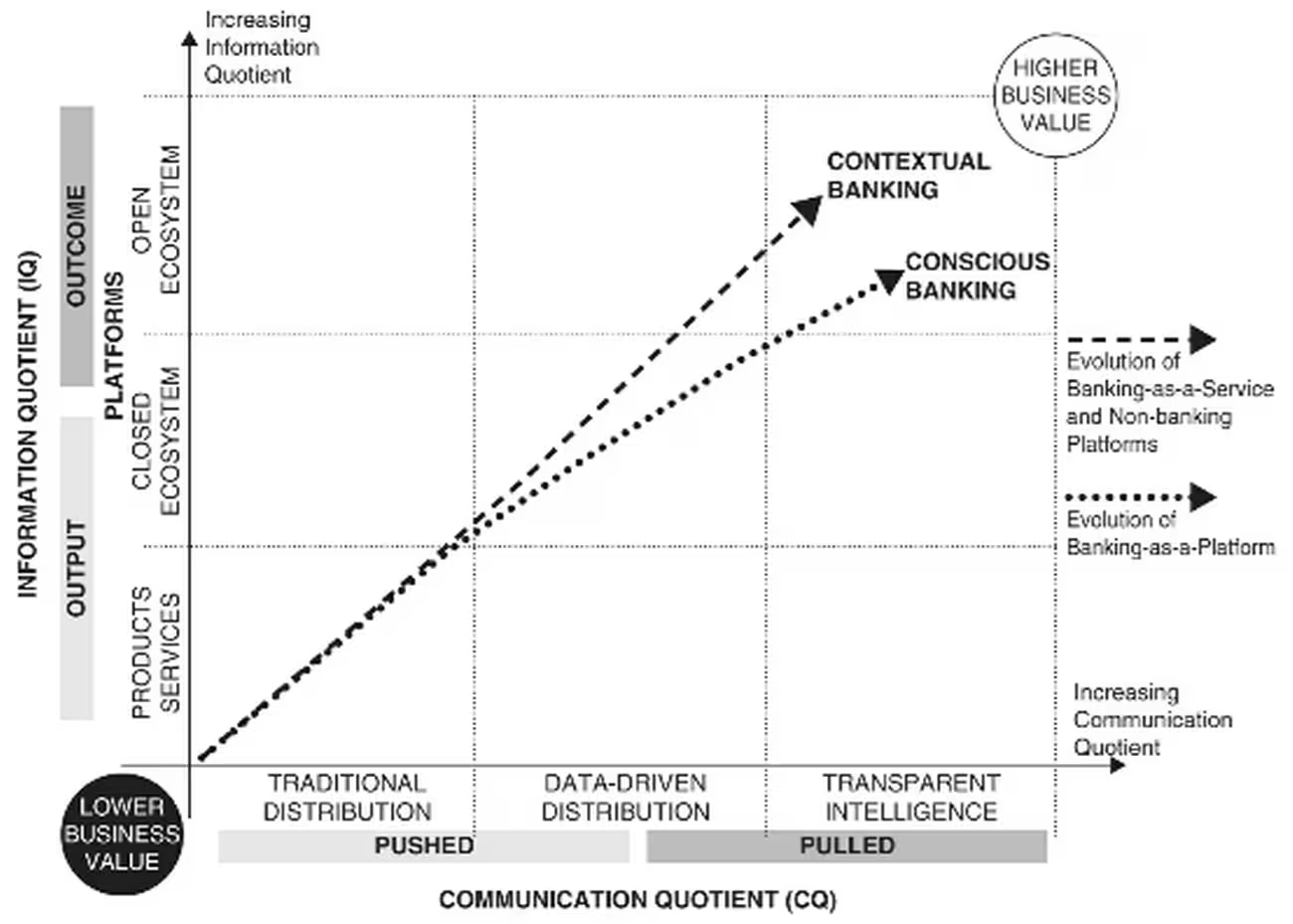

Na segunda parte desta newsletter vamos trazer mais detalhes sobre as contribuições deste interessante livro (que recomendamos fortemente), particularmente o framework/arcabouço que ele denomina por “The Banking Reinvention Quadrant” (Quadrante de Reinvenção da Atividade Bancária) (Figura 1 abaixo), idealizado como artefato para nos ajudar a pensar a transformação dos modelos de negócios bancários/financeiros lineares em modelos não lineares.

Se sua empresa, organização ou instituição deseja saber mais sobre a plataformização das atividades bancárias, não hesite em nos contatar!

PS: O autor do livro, Paolo Sironi, líder global de pesquisa da IBM, esteve no Brasil este ano para dar palestra na FEBRABAN TECH 2024.

Figura 1 – O Quadrante de Reinvenção da Atividade Bancária

Fonte: Sironi (2022)