Embedded Finance - EF é um conceito definido como a incorporação de um produto ou serviço financeiro em uma plataforma de uma companhia, organização ou instituição não-financeira (1). Ou seja, quando empresas ou organizações não-financeiras incluem serviços financeiros como parte dos seus serviços. As EFs permitem a integração de empréstimos, seguros, cartões de débito, instrumentos de poupanças e investimentos na plataforma ou processo de uma organização não-financeira.

Segundo Peterson K. Ozili (2), a ideia de incorporar serviços financeiros em um serviço não-financeiro, produto ou processo não é nova. A ideia do EF começou com pagamentos, onde um consumidor pode pagar por um produto ou serviço através de uma simples aplicação sem necessitar navegar por outra aplicação para usufruir de um produto ou serviço. Recentemente a EF está ganhando momento e está se tornando popular entre as Big Tech e companhias não -financeiras, à medida que elas se interessam em lançar seus próprios serviços financeiros customizados, de forma a criar uma experiência satisfatória para seus consumidores.

O crescimento recente no interesse em EFs se deve à competição de novos players, novas expectativas dos consumidores, a decomposição do “banking stack” (3) através de application programming interfaces - APIs, provedores de “Banking as a Service – BaaS” (4), e a necessidade de acessar mercados não cobertos (2). As EFs têm o potencial de revolucionar as atividades bancárias tradicionais porque companhias não-financeiras estarão aptas a incorporar serviços financeiros em suas plataformas, e a ofertarem serviços financeiros aos seus consumidores ao conectar fintechs e bancos às suas plataformas através de APIs. Isto representa uma grande mudança do modelo de fintech e do modelo tradicional de atividades bancárias.

Em sua análise panorâmica sobre trabalhos recentes relacionados com EF, publicada no Journal of Internet and Digital Economics, Ozili (2) mostra que o interesse em EFs aumentou significativamente durante a pandemia da Covid 19. Segundo o autor, há uma causalidade bidirecional entre o interesse em informação sobre EF e o interesse em informação sobre inovação financeira. Há uma causalidade unidirecional entre o interesse em informação sobre EF e o interesse em informação sobre Digital Finance (DF) - Finanças Digitais e Open Finance (OF) - Finanças Abertas. Adicionalmente, o interesse em Decentralized Finance (DF) – Finanças Descentralizadas e OF são determinantes significativos do interesse em EF. Por outro lado, o interesse em EF é um determinante significativo do interesse em DF, Fintech e Open Banking (OB). Também, o interesse em EF é significativamente correlacionado com o interesse em DF, DF, OB e Fintech.

Uma das maiores aplicações de EF é embedded lending - empréstimo incorporado. Ele ocorre quando companhias não-financeiras oferecem empréstimos a consumidores e empregados através de APIs, e em parceria com um banco ou outros emprestadores. Outra aplicação de EF é embedded insurance – seguro incorporado. Esta aplicação reduz o custo da compra do seguro, reduz o custo da distribuição do seguro, e oferece conveniência aos consumidores. Outras aplicações são embedded payments – pagamentos incorporados, embedded investment and trading – investimento e comércio incorporados.

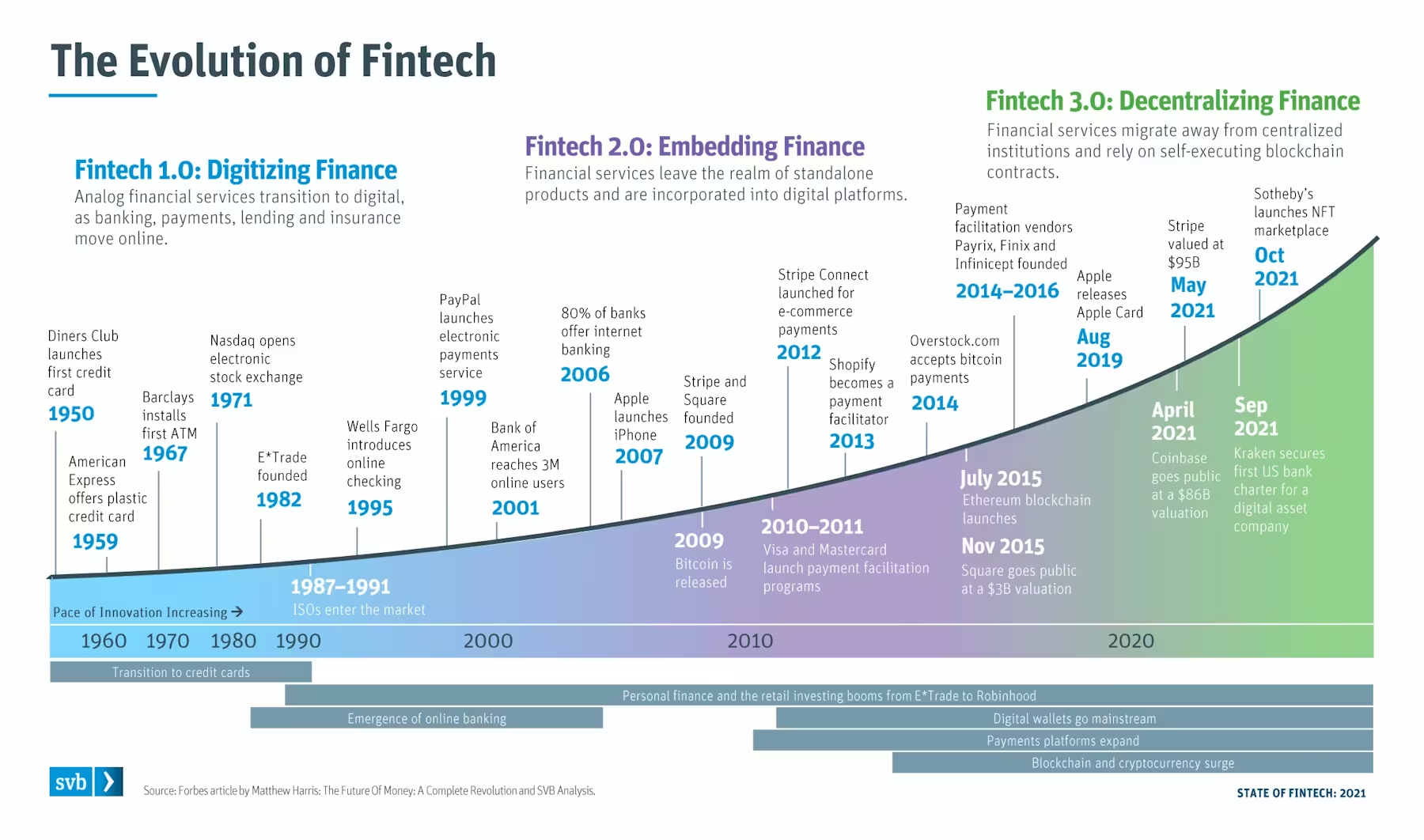

Finalmente, Ozili apresenta os seguintes exemplos de casos de uso de EF: Uber, Swatch, Amazon, Apple, Tik Tok, Grab, Lyft, Tesla, Zillow, Google Maps, e BNPL (By Now Pay Later) services. Como pode ser visto na Figura 1 à frente, a embedded finance – EF representa um estágio na evolução das empresas de tecnologia voltadas para o setor financeiro (as fintechs), bem como um alicerce para o desenvolvimento das finanças descentralizadas, que, por seu turno, estão demarcando um novo território nas atividades do moderno setor financeiro.

Se sua empresa, organização ou instituição deseja saber mais sobre embedded finance, não hesite em nos contatar!

- https://www.henrystewartpublications.com/sites/default/files/JDB6.4FromopenbankingtoembeddedfinanceTheessentialfactorsforasuccessfuldigitaltransformation.pdf

- https://www.emerald.com/insight/content/doi/10.1108/JIDE-05-2022-0014/full/html

- Estrutura de conformação das atividades bancárias: https://www.youtube.com/watch?v=zno-JAGn4KQ

- É o fornecimento de produtos bancários a terceiros não bancários por meio de APIs: https://pt.wikipedia.org/wiki/Banking_as_a_Service

Figura 1 – Embedded Finance: alicerce para as finanças descentralizadas