No dia 03 de outubro do corrente ano o Prof. Markus Brunermeier (Edwards S. Sanford Professor de Economia da Universidade de Princeton, e Diretor do Princeton`s Bendheim Centre for Finance da mesma universidade, nos EUA), entrevistou o Presidente do Banco Central do Brasil, Roberto Campos Neto.

A apresentação do Presidente Roberto Campos Neto, com o título desta newsletter, teve, como usual nas entrevistas do Prof. Brunnermeir, uma introdução ao tema. Nesta introdução o Prof. Brunnermeir apontou para três gráficos sob título “O Declínio Secular do Balanço Financeiro dos Empréstimos pelos Bancos”, onde um gráfico mostrava a queda na proporção dos empréstimos pelos bancos, outro mostrava a queda na proporção dos depósitos bancários, e, finalmente, outro mostrando o crescimento da riqueza financeira do setor não-financeiro como participação no PIB (todos com dados dos EUA). Abaixo dos três gráficos o Professor indicou a referência dos gráficos: Buchak et al (2024).

Após apontar para suas “5 Visões do Futuro da Intermediação Financeira”: 1) Bancos e MMF – Money Market Funds (Fundos de Mercados de Moeda) permanecerão dominantes como intermediários; 2) DeFi – Decentralized Finance Blockchain (Finanças Descentralizadas baseadas em Blockchain) vão dominar; 3) Big Tech: plataformas tech assumirão papéis; 4) Governo oferecerá registros de utilidade; e, 5) As CBDC substituem depósitos e bancos se tornam fundos de valor flutuante, o Professor destaca o papel das big techs entrando nos serviços financeiros e de pagamentos, dá ênfase ao papel da IA – Inteligência Artificial na intermediação financeira (tanto pela IA Preditiva quanto pela IA Generativa), e finalmente, apresenta sua usual enquete com três questões relacionadas ao tema. A partir daí, o Presidente RBN assume e faz sua apresentação.

O que gostaria de destacar nesta newsletter é algo que somente os mais curiosos pesquisadores se interessam: que fonte de referência é aquela do Buchak et al (2024)? Pesquisando na web chegamos ao trabalho do economista Greg Buchak, e de seus coautores, Gregor Marvos, Tomasz Piskorski e Amit Seru, intitulado “The Secular Decline of Bank Sheet Lending”, publicado pelo NBER em fevereiro deste ano.

Neste trabalho os autores apontam para o seguinte. O modelo tradicional da intermediação financeira liderada por bancos, onde os bancos emitem depósitos para poupadores e fazem empréstimos informacionalmente sensíveis para tomadores de empréstimos, tem visto um dramático declínio desde os anos 1970. Ao invés, o crédito privado está crescentemente sendo intermediado através de transações independentes, tais como securitização.

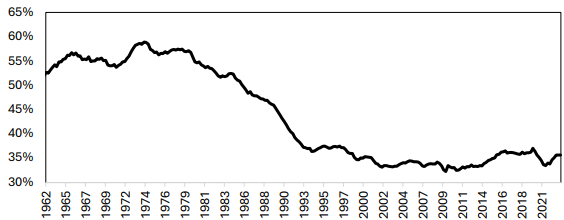

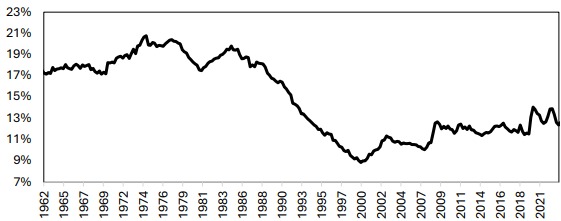

O trabalho documenta estas tendências, explora suas causas, e discute suas implicações para o sistema financeiro e sua regulação. Eles documentam que a participação do balanço financeiro dos bancos no total dos empréstimos privados caiu de 60% em 1970 para 35% em 2023, enquanto a participação dos depósitos de poupanças caiu de 22% para 13%. Adicionalmente, a participação dos empréstimos como percentagem dos ativos de bancos caiu de 70% para 55%.

Os autores desenvolveram um modelo estrutural para explorar se melhorias tecnológicas em securitização, mudanças em preferências de poupadores para fora de depósitos, e mudanças em subsídios implícitos e custos de atividades de bancos podem explicar essas mudanças. Desta forma, eles mostram que declínios em custos de securitização explicam mudanças nas quantidades de empréstimos agregados. Poupadores, mais que tomadores de empréstimos, são os principais motores do tamanho dos balanços financeiros dos bancos. Custos implícitos dos bancos e subsídios explicam mudanças na composição dos balanços financeiros dos bancos. Juntas, estas forças explicam a queda na participação geral do empréstimo informacionalmente sensível dos bancos na intermediação do crédito.

Eles concluem o trabalho examinando como estas mudanças impactam na sensibilidade do setor financeiro à regulação macroprudencial. Enquanto os requisitos para levantar capital ou requisitos para liquidez decresceram os empréstimos em ambos os cenários dos anos de 1960 e recentes anos de 2020, o efeito é menos pronunciado no último período devido ao papel reduzido dos balanços financeiros dos bancos em intermediação de crédito.

A substituição dos empréstimos dos balanços financeiros dos bancos por dívida securitizada em resposta a estas políticas explica por que se observa um modesto declínio no empréstimo agregado, apesar da grande contração dos empréstimos dos balanços financeiros dos bancos. No geral, os autores constatam que o setor de intermediação tem sofrido uma significativa transformação, com implicações para a política macroprudencial e para a regulação financeira. A seguir, mostramos os principais gráficos do trabalho, os quais foram apontados na entrevista do Prof. Brunnermeir com o Presidente Roberto Campos Neto.

Em resumo, o futuro da intermediação financeira parece apontar para um cenário onde muito provavelmente os bancos, tal como nos acostumamos a conhecer, deverão ter uma participação menos significativa do que aquela do século passado, e aquela de um quarto deste século. Na opinião da Creativante, além do crescimento das Finanças Digitais, no seio destas deveremos contar com uma presença mais efetiva do ecossistema PlatFi – Platform Finance, ou seja, do ecossistema que reflete a participação das plataformas das big tech companies no setor financeiro mundial.

Se sua empresa, organização ou instituição deseja saber mais sobre o futuro da intermediação financeira, não hesite em nos contatar!

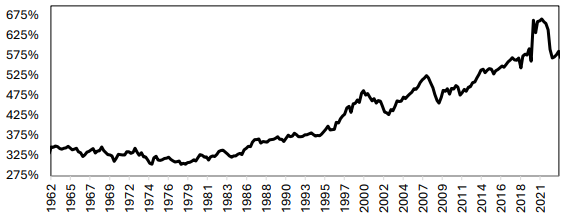

Figuras 1, 2 e 3 – Informationally Sensitive Lending, Deposit, and Wealth Share

This figure illustrates the evolution of the informationally sensitive lending and (“bank balance sheet lending”) deposit share. Panel (a) shows total bank balance sheet lending as a percentage of the total outstanding lending volume to households and non-financial businesses. Panel (b) shows the total savings and time deposits own by the domestic non-financial sector relative to the domestic non-financial sector’s total financial assets. Panel (c) shows the domestic non-financial sector’s total financial assets as a percentage of GDP. Data Sources: The Financial Accounts of the United States, the Federal Reserve System.

(a) Informationally sensitive lending share

Fonte: Buchak et al (2024)

(b) Deposit share of domestic non-financial sector financial assets

Fonte: Buchak et al (2024)

(c) Domestic non-financial sector financial wealth / GDP

Fonte: Buchak et al (2024)