|

Por que determinados projetos de desenvolvimento de software via de regra

não cumprem prazos e metas estabelecidos, fazendo emergir tensões

indesejadas na relação entre desenvolvedores e clientes? A resposta pode

não estar na ausência de uma métrica de esforço do seu desenvolvimento

per se, mas sim na inobservância dos custos de transação

envolvidos no processo geral de desenvolvimento do software.

O argumento que temos defendido nesta Newsletter é o de que os

desenvolvedores de software não têm incorporado a dimensão dos custos de

transação nas diversas etapas do desenvolvimento de software. Neste

espírito, vamos procurar (nesta edição e em outras) apontar o que são

estes custos, como eles afetam a estrutura, a conduta, e finalmente, o

desempenho das empresas e organizações, e em que medida eles devem ser

enfrentados.

Em Economia, um custo de transação é um custo incorrido ao se fazer uma

troca econômica. Por exemplo, a maioria das pessoas quando compra ou vende

uma ação deve pagar uma comissão para a corretora de valores; esta

comissão é um custo de transação para efetivar o acordo com a ação. Ou,

quando compramos um produto num supermercado, como um suco; para comprar

este suco, os nossos custos serão não somente o preço propriamente dito,

mas também a energia e o esforço demandado para encontrá-lo nas variedades

de sucos que nós preferimos, onde encontrá-los e a que preço, o custo de

nos dirigirmos até o supermercado e voltar, o tempo esperando na fila para

pagar, e o esforço de pagar; os custos acima do custo do suco são os

custos de transação.

Um número de categorias de custos de transação tem se tornado conhecido

por alguns nomes em particular:

• Custos de busca e de informação são custos tais como aqueles

incorridos em determinar se o produto requerido está à disposição no

mercado, quem tem o menor preço, etc.;

• Custos de barganha são os custos requeridos para se chegar a um

acordo numa transação com uma pessoa ou empresa ao se desenhar um contrato

entre as partes;

• Custos de policiamento e enforcement (aplicação, sanção)

são os custos de garantir que as partes numa transação cumpram os termos

do contrato, e tomem a ação apropriada (frequentemente a partir do sistema

legal).

De acordo com o Prof. Oliver E. Williamson, um dos principais mentores da

Teoria dos Custos de Transação, os principais determinantes (ou

fontes) dos custos de transação são incerteza, racionalidade limitada e

comportamento oportunista. Já suas características mais marcantes são

freqüência, grau de especificidade de ativos, e grau de complexidade.

Incerteza é algo inerente à atividade econômica; ao se entrar numa

transação, ou jogo econômico, tem-se informação incompleta sobre as

características dos parceiros, sobre preços de bens e serviços, qualidade

e disponibilidade de produtos, dentre outros. Geralmente os “jogadores”

econômicos são limitados em sua habilidade de processar informação (racionalidade

limitada) para tomada de decisão, o que leva aos contratos incompletos

e às assimetrias de informação. Oportunismo é definido como uma

forma semi-forte de racionalidade em que os jogadores são assumidos tendo

a intenção de se comportarem racionalmente, mas somente até um determinado

limite.

O conceito de especificidade de ativos é usualmente definido como a

extensão pelos quais os investimentos realizados para dar suporte a uma

transação em particular têm um valor maior para aquela transação do que

eles teriam se eles fossem reempregados para qualquer outro propósito. Por

exemplo, a produção de certo produto pode necessitar de um equipamento

físico único, ou a entrega de certo serviço pode ser praticada pela

existência de um conjunto incomum de know-how profissional e habilidades.

O Prof. Williamson sugere seis principais tipos de especificidade de

ativos:

1- Especificidade de lugar

2- Especificidade de ativo físico

3- Especificidade de ativo humano

4- Nomes de marcas

5- Ativos dedicados

6- Especificidade temporal

A característica mais marcante desta variável econômica é a de que uma

alta especificidade de ativo requer um contrato robusto (geralmente de

longo-prazo), ou sua internalização, para combater a ameaça de

oportunismo. Neste sentido, a especificidade de ativos é reconhecida como

um fator que leva à verticalização dos processos empresariais. Em outras

palavras, leva à sua integração vertical, que envolve um conjunto

de decisões importantes, como a de make-or-buy decision (produzir

internamente à empresa ou comprar, terceirizando, o famoso outsourcing).

Um aspecto a destacar nos dias de hoje, é o de que as empresas e

organizações se desenvolvem e se tornam maiores ao longo do tempo

utilizando mais e mais computadores e redes de computadores. Este

crescimento do número de computadores leva ao crescimento do uso de

software e serviços correlatos, e, como um resultado, ao crescimento do

uso/acesso de licenças de software para serem compradas e gerenciadas.

Sendo assim, costuma-se implementar uma nova tecnologia de informação

- TI como sendo um meio para reduzir os custos de transação das empresas e

organizações. No entanto, na prática implementar uma nova TI

freqüentemente resulta em maiores custos transacionais. Isto ocorre porque

a quantidade de informação que necessita ser processada pela empresa ou

organização aumenta.

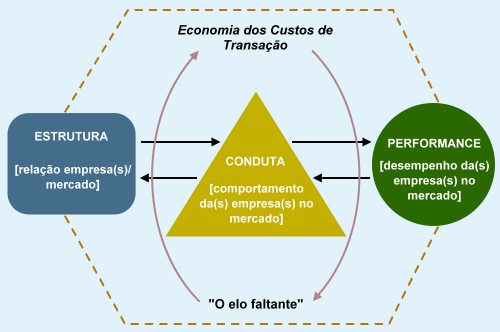

Em resumo, e utilizando (na figura baixo) a dinâmica de um velho paradigma

da Teoria da Organização Industrial {o paradigma

Estrutura-Conduta-Performance que diz que a estrutura de um

mercado [onde se manifestam as relações da empresa(s) e o mercado]

condiciona a conduta da(s) empresa(s) neste mercado, e que tal

conduta afeta o desempenho da(s) empresa(s) neste mercado}, cremos

que o “elo faltante” na otimização dos processos empresariais e

organizacionais em geral, e nos processos de desenvolvimento de software

em particular, é o entendimento mais aprofundado das nuances da

Economia dos Custos de Transação.

Se sua empresa, organização ou instituição ainda não definiu sua

estratégia de informação, sinta-se a vontade para nos contatar.

CREATIVANTE –

www.creativante.com.br

Av. Barbosa Lima, Nº149, Sala 313-A, Bairro do Recife, Recife/PE, CEP

50.030-017

Telefone/Fax: 55-81-32242887

E-mail:

creativante@creativante.com.br

|