Ao participar no dia 09/09/2010 de duas bancas de defesa de dissertação de Mestrado em Ciência da Computação no Centro de Informática da UFPE, esta newsletter se viu na circunstância de comentar (em uma delas) que existem algumas noções de decisão empresarial que são pouco compreendidas pelas empresas start ups, bem como por muitas empresas estabelecidas. Uma delas é se a empresa pode ter uma ou mais funções-objetivo empresarial.

E foi no espírito de apontar evidências para isto, que esta newsletter resolveu reproduzir aqui um texto que foi preparado para um contexto empresarial específico, mas que pode muito bem servir aos propósitos do que foi sinalizado naquela banca de mestrado. Segue então o texto!

O Prof. Michael Jensen foi um dos mais influentes economistas do século 20, e ainda vem causando enorme impacto na área de finanças corporativas. Sua obra ganhou evidência a partir do artigo intitulado “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure” (Teoria da Empresa: Comportamento Gerencial, Custos de Agenciamento e Estrutura de Propriedade), escrito em parceria com o Prof. William Meckling, e publicado pela primeira vez em The Journal of Financial Economics, em outubro de 1976 (artigo republicado diversas outras vezes em outras revistas econômicas).

Até este artigo a teoria das finanças corporativas- que colocava questões tais como avaliar projetos de capital, como financiar estes projetos, e quando e como distribuir os lucros entre os investidores- se apoiava na hipótese de que os administradores/gestores de empresas abertas (negociadas em bolsa) eram razoavelmente “agentes” efetivos de seus acionistas, comprometidos em maximizar o valor da empresa. A principal vantagem da empresa aberta (ou corporação pública, como é entendida nos EUA) era sua habilidade de compartilhar o risco entre um grande conjunto diversificado de investidores externos, por meio do qual oferecia uma fonte de capital de baixo custo, enquanto permitia que gestores profissionais se especializassem na condução das tarefas do dia-a-dia. Mas se esta separação entre “quem gerencia” e “quem assume o risco” trouxe grandes benefícios, os Profs. Jensen e Meckling apontaram (no artigo acima) que ela também cria um grande problema de agenciamento - ou como se diz na teoria econômica, um problema de Principal-Agente ([1]), onde conflitos potenciais e custosos entre os gestores e os acionistas terminam reduzindo o valor das empresas abertas.

O Prof. Jensen continuou produzindo uma série de outros importantes artigos a partir de então. Mais recentemente ele publicou um artigo que vem causando grande “frisson” no meio da comunidade das finanças corporativas, particularmente depois do estouro da bolha das empresas ponto.com e da crise financeira deflagrada com o estouro da bolha no mercado imobiliário norte-americano. O artigo se intitula “Value Maximization, Stakeholder Theory, and the Corporate Objective Function” (Maximização de Valor, Teoria do Interessado, e a Função Objetivo da Corporação), publicado pela primeira vez no livro Breaking the Code of Change, editado por Michel Beer e Nithan Norhia, em 2000, pela Harvard Business School Press. Este artigo foi recentemente republicado em março deste ano, no Volume 22, Issue 1, do Journal of Applied Corporate Finance (que pode ser visto e baixado aqui), o qual faz uma homenagem especial do jornal ao Prof. Jensen.

Este artigo examina o papel da função objetivo da corporação na produtividade e na eficiência corporativas, no bem-estar social, e na accountability (responsabilidade final) de gestores e diretores. Nele o Prof. Jensen argumenta que já que é logicamente impossível maximizar em mais de uma dimensão, comportamento intencional requer uma única valorada função objetivo. Segundo ele, duzentos anos de trabalhos em economia e finanças implicam que na ausência de externalidades e monopólio (e quando todos os bens são precificados), o bem estar social é maximizado quando cada empresa em uma economia maximiza seu valor total de mercado. O valor total não é somente o valor da ação, mas também inclui os valores de mercado de todos os outros direitos, incluindo débito, ações preferenciais, e garantias.

Em radical contraste com esta posição do Prof. Jensen, a Teoria do Interessado (que tem suas raízes nas áreas de Sociologia, Comportamento Organizacional, Políticas de Interesses Especiais, e Gestão de Auto-Interesse) argumenta que os gestores deveriam tomar decisões de modo a levar em consideração os interesses de todos os interessados na empresa (incluindo não somente os reivindicadores financeiros, mas também empregados, clientes, comunidades, oficiais de governo, e em certas interpretações o meio-ambiente, até terroristas e chantagistas).

De acordo com o Prof. Jensen, uma vez que os advogados da Teoria do Interessado se recusam a especificar como fazer os necessários trade-offs (câmbios, contrastes) entre estes interesses em competição, eles deixam os gestores com uma teoria que torna impossível para eles (os gestores) tomarem decisões intencionais.

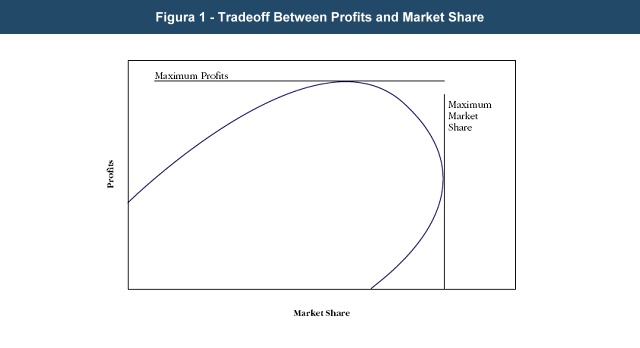

Para demonstrar como é praticamente impossível maximizar mais de uma função objetivo, o Prof. Jensen apresenta um exemplo no gráfico da Figura 1 à frente. Ele considera uma empresa que deseja aumentar tanto o seu lucro (profit) do corrente ano quanto sua fatia de mercado (market share). É assumido, como na figura abaixo, que ao longo de um leque de valores de fatias de mercado os lucros aumentem. Mas, em algum ponto, aumentos nas fatias de mercado acontecem somente às custas da redução dos lucros correntes- digamos, por conta de aumentos em gastos com P&D e propaganda, ou reduções de preços para aumentar fatias de mercado, reduzem o lucro deste ano. Portanto, não é logicamente possível falar em maximizar ambos objetivos de fatias de mercado e lucros.

Nesta situação, é impossível para o gestor decidir sobre o nível de P&D, propaganda, ou redução de preços porque ele, ou ela, depara-se com a necessidade de fazer um trade-off entre dois “bens” – lucros e fatias de mercado- mas não tem como fazer isto. Enquanto o gestor sabe que a empresa deve estar no ponto de lucros máximos ou máximas fatias de mercado (ou em algum lugar entre eles), não há um modo intencional de decidir onde estar na área em que a empresa pode obter mais de um bem somente se ceder algo de outro bem.

Este aspecto, bem como outros brilhantemente indicados pelo Prof. Jensen (tais como sua crítica à metodologia do Balanced Scorecard- BSC), podem ser melhor observados com uma leitura mais detalhada do seu artigo aqui tratado!

[1] Relações de Agência, ou de Agenciamento, são contratos em que uma ou mais pessoas (o Principal) engajam outra pessoa (Agente) para desempenhar algum serviço em seu benefício, o que envolve a delegação de alguma autoridade de tomada de decisão para o agente.