Um dos maiores especialistas do mundo em estudos de viabilidade econômico-financeira é Aswhat Damodaran, Professor de Finanças da Stern School of Business, da New York University nos EUA. Ao iniciar o semestre letivo na UFPE, o redator desta newsletter fez mais uma varredura na página do Prof. Damodaran na Internet para observar seus mais recentes trabalhos.

Curiosamente, uma das surpresas colhidas não veio da página do Prof. Damodaran, mas sim de uma entrevista/live conduzida em novembro de 2021, intitulada “Valuing Young Companies” (Valorando Jovens Companhias). Nesta live o Prof. Damodaran inicia apontando que fez sua primeira valoração de empresa em 1981, e afirma que, quarenta anos depois, “we completely lost our way in valuation” (nós perdemos completamente o caminho em valoração). Segundo ele, “... temos mais dados, mais ferramentas, mas, paradoxalmente, as pessoas não têm a menor ideia sobre o que fazer em valoração”.

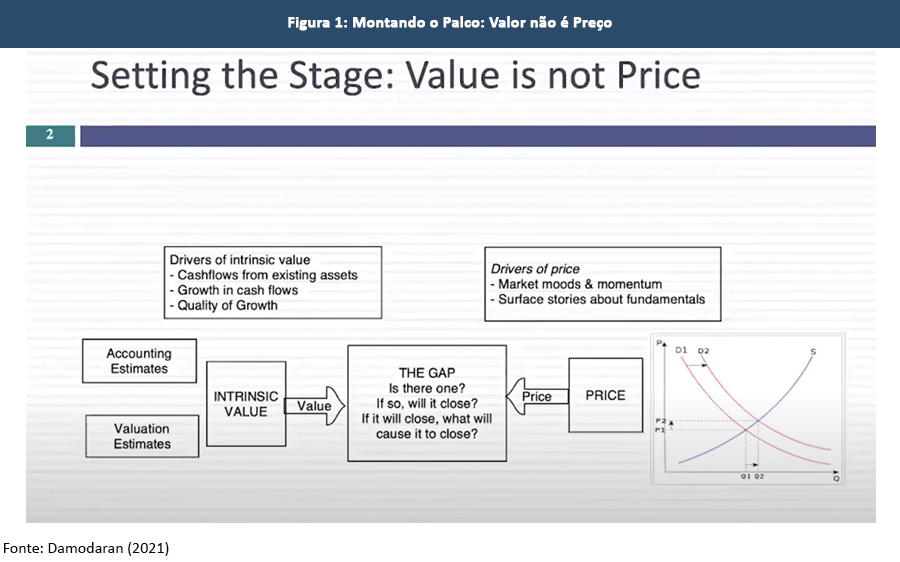

E para dar início à discussão, ele parte da confusão que muitos fazem entre os conceitos de valor e preço. Como ele nos recorda, os drivers/guias de valor são fluxos de caixa, crescimento e risco; os drivers/guias de preço são demanda e oferta de mercado, ou seja, momentum e humores do mercado. E no limite, as pessoas confundem valoração com precificação (Figura 1 à frente).

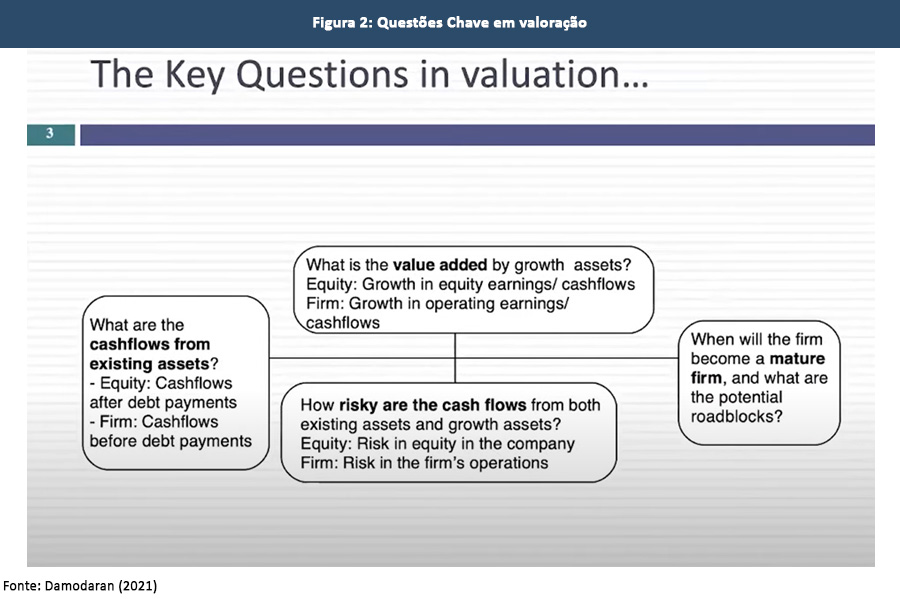

Segundo o Prof. Damodaran, há quatro questões fundamentais sobre como se desenvolve a valoração de uma companhia (Figura 2), não importando o que a companhia é: 1) Quais são os fluxos de caixa a partir dos ativos existentes na companhia? 2) Qual é o valor que será adicionado ou destruído pelo crescimento da companhia? 3) Quão arriscados são os fluxos de caixa da companhia? Por último, quando a companhia se tornará madura (ou seja, quando ela crescerá igual, ou menos, que o crescimento da economia)?

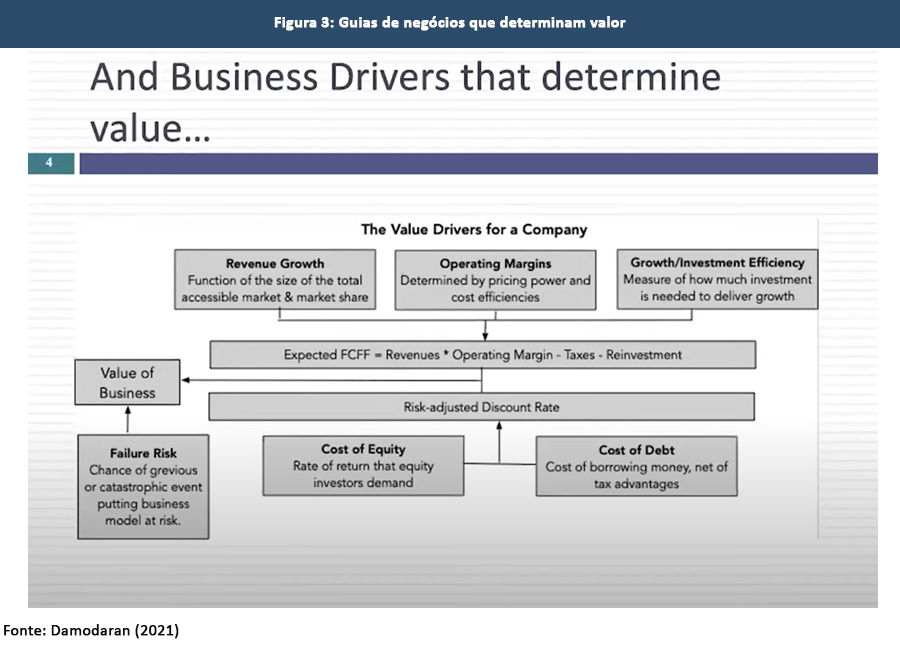

Como salientado pelo Prof. Damodaran, valorações têm ficado extremamente complexas. Ele prefere manter suas valorações parcimoniosas (quanto menos coisas, melhor). Ele se utiliza de apenas 06 (seis) inputs/insumos para avaliar qualquer companhia (Figura 3): 1) Qual é o crescimento esperado das receitas dessa companhia? 2) O segundo input tem a ver com a lucratividade do modelo de negócio: ou seja, qual é a margem-alvo, i.e., as margens operacionais da companhia? 3) Para cada dólar investido quantos se obtém em retorno? Este é a medida de quanto de investimento é necessário para obter crescimento; 4) O cost of equity (ou custo do patrimônio) que é a taxa de retorno que os investidores do capital demandam; 5) O cost of debt (custo da dívida) é o custo do capital de terceiros, líquido das vantagens de impostos; e, 6) O failure risk (risco de fracasso), a probabilidade de um evento catastrófico colocar o modelo de negócio em risco.

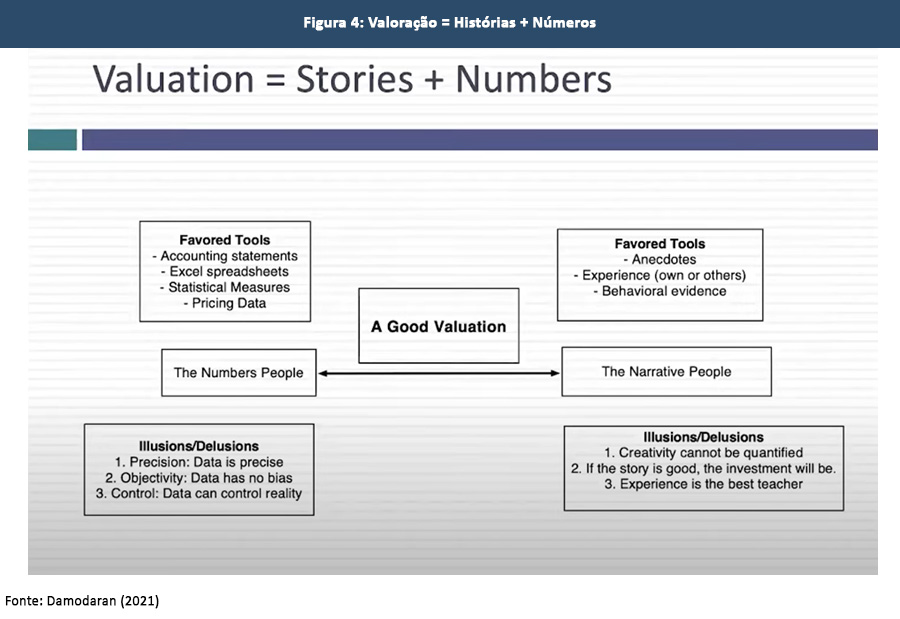

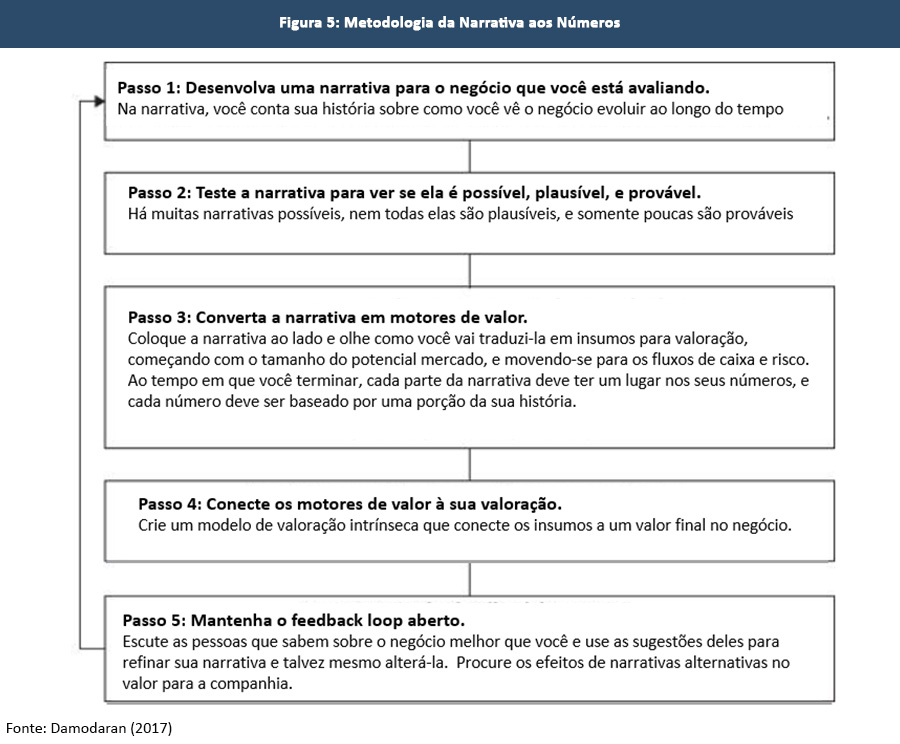

No entanto, em se tratando de jovens companhias (startups), todo este aparato é colocado em xeque já que estas empresas muitas vezes não têm registros/números que permitam tais avaliações. Daí a necessidade de contar com as “narrativas” de seus fundadores (Figura 4). A metodologia desenvolvida pelo Prof. Damodaran para valoração de companhias jovens pode ser encontrada no seu mais recente livro “Narrative and Numbers” (Narrativa e Números), A metodologia é simples. Começa-se ao entender a empresa que se está avaliando, olhando sua história, os negócios onde ela opera, a competição, tanto a presente quanto a potencial que ela pode enfrentar.

Em seguida, introduz-se disciplina ao processo de contagem de estória ao sujeitar a estória ao “Teste 3Ps”, começando com um teste mínimo com a questão de se a estória é Possível; depois, num teste mais rígido, verifica-se se a estória é Plausível, e, finalmente, no mais rigoroso dos testes, se a estória é Provável (Figura 5). No limite, para o Prof. Damodaran uma boa valoração é uma ponte entre “narrativas e números”.

A questão que nos interessa a partir de agora é a seguinte: como valorar (em contraste com precificar) os cripto ativos e as empresas que os ofertam? Desde quando os cripto ativos começaram a ganhar destaque no mercado, marcadamente a partir da Bitcoin (a criptomoeda mais conhecida no mundo desde 2008), algumas tentativas de explicitação de arcabouços de valoração de cripto ativos (criptomoedas ou tokens) foram conduzidas. No entanto, todas elas esbarram no obstáculo de que, em contraste com os ativos financeiros tradicionais, cujo valor depende de fluxos de caixa, tokens (por exemplo) não derivam valor de fluxos de caixa, mas sim ao permitir que usuários conduzam transações econômicas em plataformas digitais, tornando-os um híbrido de moeda e ativos investíveis.

Logo, como se define este valor que não se origina em fluxos de caixa, mas sim de usuários transacionando em plataformas digitais? Eis o desafio ao qual retornaremos nas próximas oportunidades!

Se sua empresa, organização ou instituição deseja saber mais sobre valoração de cripto ativos, não hesite em nos contatar!