Nas três newsletters anteriores estivemos tratando do livro “Making Money Work: How Rewrite the Rules of Our Financial System” (Fazendo o Dinheiro Trabalhar: Como Reescrever as Regras do Nosso Sistema Financeiro), publicado pelos economistas Matt Sekerke e Steve H. Hanke (ambos da Johns Hopkins University, nos EUA) em abril do corrente ano.

De forma específica, as newsletters publicadas em e estiveram ocupadas com a crítica que Sekerke e Hanke fizeram ao livro intitulado “Interest and Prices: Foundations of a Theory of Monetary Policy” (Juros e Preços: Alicerces de uma Teoria da Política Monetária) do Prof. Michael Woodford, publicado em 2003. Já a newsletter publicada em apontou alguns dos principais aspectos do livro de Sekerke e Hanke, indicando que nesta newsletter estaríamos apresentando duas medidas que estes autores propõem para trazer os EUA de volta a preços e crescimento econômico estáveis.

A primeira medida seria desmantelar o modelo de “banco universal” ao “divorciar” o negócio de emprestar daquele de investimento bancário. As taxas de retorno são maiores no investimento bancário do que na atividade de emprestar, de forma que a capacidade de fazer empréstimos através dos bancos universais seja sugada, conforme defende Hanke.

Como segunda medida, Hanke e Sekerke declaram que as regulações Dodd-Frank (1) e Basel III (2) foram longe demais ao impuserem onerosas ponderações de riscos que criaram mandatos excessivos e reservas discriminatórias, para diferentes tipos de empréstimos. “As ponderações foram muito altas”, comenta Hanke. “Elas não foram refinadas. Os bancos deveriam ter tido mais margens de manobra em determinar suas reservas. Eles sabem mais sobre seus negócios do que os burocratas de Washington e da Basileia”, acrescenta Hanke.

Uma dessas regulações que aumentaram a carga sobre os bancos é a “Supplementary Leverage Ratio - SLR”, aplicada em 2014 como parte das extensivas reformas pós a Grande Crise Financeira – GCF. Ela estabelece reservas extra no topo dos requisitos das regulações Dodd-Frank e Basel III, que impõem pesos relativamente altos para a manutenção de ativos super-safe (superseguros), tais como os Treasuries (títulos do Tesouro dos EUA).

O Secretário do Tesouro dos EUA, Scott Bessent, declarou a reforma do SLR como uma “top priority”, e isto é fortemente defendido por titãs do setor bancário como Jamie Dimon, do JP Morgan. No livro Hanke e Sekerke asseveram que a SLR limita o crescimento dos empréstimos, e que reformá-la casaria com suas prescrições para liberar o empréstimo bancário.

Ao perseguir políticas que minam e distorcem a atividade de empréstimo, insistem Hanke e Sekerke, o FED e o Congresso estão restringindo um esquecido dom incorporado no sistema bancário. Quando as pessoas investem em ações, títulos ou no mercado imobiliário, aquelas poupanças são canalizadas através do investimento bancário e outras instituições financeiras não-bancárias. Aquelas poupanças são moeda que investidores não gastam com consumo – que não irão para mantimentos, carros ou férias. Mas quando os bancos ofertam crédito, como coloca Hanke, “eles criam moeda do nada” na forma de empréstimos. Aquela moeda não vem de novas poupanças que forçam investidores a postergarem compras. “É a mágica que ninguém entende”, afirma Hanke. Ou como colocado no livro: “A habilidade dos bancos para criar depósito de moeda do nada é um dos grandes fatos esquecidos da economia monetária”. Os bancos agem como um tipo de poupadores fantasmas que possibilitam bancar projetos sem ter que retardar consumo, afirma Hanke.

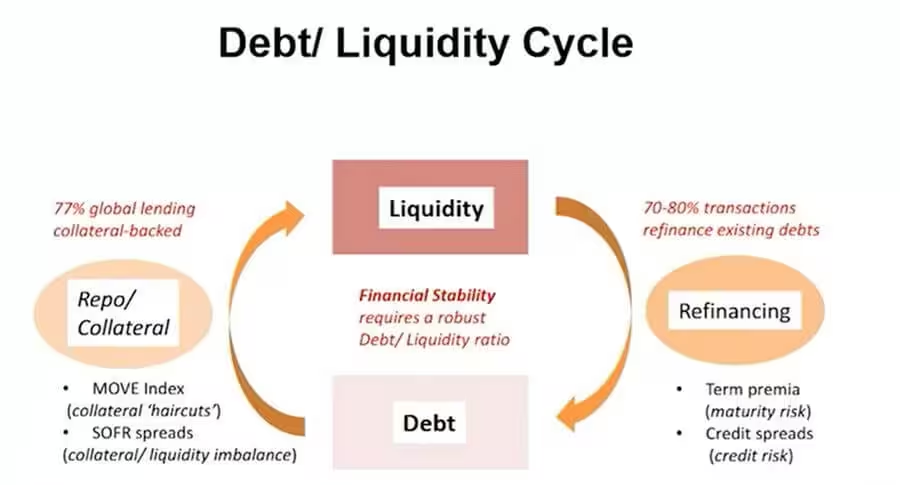

E por que nós da Creativante estamos considerando que a principal tese do livro de Sekerke e Hanke é importante? Porque nós vivemos num mundo dominado por debt (dívida). É um mundo globalmente integrado, onde dívidas estão integradas com o conceito de liquidez global. Tal como argumenta o economista Michael Howell, frequentemente citado aqui nesta newsletter, dívida necessita de liquidez para seu refinanciamento. E liquidez frequentemente é construída via collaterals (garantias), e esses collaterals são basicamente dívida de governo de alta qualidade (ver Figura 1 à frente).

Logo, se este é o mundo real em que vivemos, os intermediários financeiros (tais como as instituições bancárias e não-bancárias) são aqueles mais capacitados em definir que empréstimos e refinanciamentos de empréstimos devem ou não ser feitos, e não os burocratas de Washington ou da Basileia, como defendem Sekerke e Hanke. Acrescente-se a esse complexo processo especializado de intermediação a importância das moedas criptografadas no sistema financeiro internacional, tais como o Bitcoin e as Stablecoins. Mas isso é tema para outra oportunidade!

Se sua empresa, organização ou instituição deseja saber mais sobre como fazer o dinheiro trabalhar para a economia, não hesite em nos contatar!

Figura 1 – Ciclo Dívida/Liquidez

Fonte: Howell, Michael (2025): https://www.youtube.com/watch?v=d0FP8EsEXZs