Há quase um mês (na newsletter de 01/11/2020) iniciamos uma discussão sobre o que é Digital Finance (Finanças Digitais), e apontamos que esta nova área do conhecimento está sendo conformada a partir da coexistência de dois ecossistemas: o emergente ecossistema DeFi (contração de Decentralized Finance – Finanças Descentralizadas) e o centralizado ecossistema financeiro tradicional-em-transição – CeFi (contração de Centralized Finance). Na newsletter de 08/11/2020 tratamos do primeiro ecossistema, e na newsletter de 15/11/2020 fizemos uma breve introdução ao segundo. Na newsletter de 22/11/2020 apresentamos como percebemos a estruturação desses dois ecossistemas, e antecipamos a convergência de mais um: o ecossistema PlatFi (contração de Platform Finance), originado a partir das plataformas digitais globais. Nesta última newsletter da série tratamos brevemente de detalhes do ecossistema PlatFi.

A emergência das Big Tech Companies (como também são conhecidas as maiores empresas plataformas digitais) no setor financeiro não foi um fenômeno que passou despercebido pelos players do setor (nem poderia, dada sua presença massiva nas mais diversas atividades do nosso cotidiano!). No Anual Economic Report 2019 do BIS – Bank of International Settlements é dedicado um capítulo específico ao tema “Big techs in finance”. Segundo o BIS, as atividades das big techs em finanças são um caso especial de inovação fintech mais ampla. As fintechs se referem à inovação capacitada por tecnologia nos serviços financeiros, incluindo os resultantes novos modelos de negócios, aplicações, processos e produtos. Enquanto as empresas fintech se instalam para operarem primariamente em serviços financeiros, as empresas big tech oferecem serviços financeiros como parte de um conjunto muito maior de atividades.

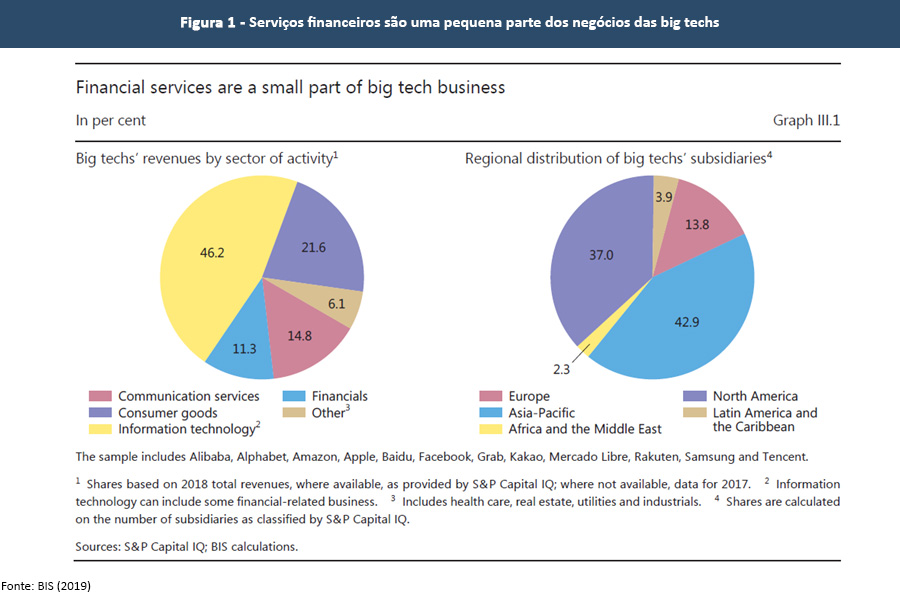

Como compilado pelo BIS, os negócios centrais das big techs são em tecnologia da informação e consultoria (como cloud computing e data analytics), que representam algo como 46% de suas receitas (Gráfico III.1, da esquerda, na Figura 1 à frente). Os serviços financeiros representam algo como 11%. Enquanto big techs servem usuários globalmente, suas operações são principalmente localizadas na Ásia, no Pacífico e na América do Norte (lado direito do painel da Figura 1). Seus movimentos em direção aos serviços financeiros têm sido mais extensivos na China, mas eles estão se expandindo rapidamente em outras economias de mercado emergentes (EMEs), notadamente Sudeste da Ásia, Leste da África e América Latina.

Ao oferecerem serviços financeiros, as big techs tanto competem quanto cooperam com bancos (Tabela 1 à frente). Até o momento do relatório do BIS (junho de 2019), os técnicos do BIS observaram que elas tinham focado em prover serviços básicos financeiros para suas grandes redes de consumidores, e tinham agido como um canal de distribuição para provedores terceiros, e.g., ao oferecerem gestão de riqueza e produtos de seguros.

Esta impressão passada pelos técnicos do BIS naturalmente deve ter sido modificada depois que Facebook relevou, em 18/06/2019, um ousado plano de lançar sua moeda digital, a Libra. Tal lançamento causou um verdadeiro impacto em todos os mercados internacionais, tanto pela surpresa quanto pelo potencial impacto que uma iniciativa como esta poderia causar principalmente no setor financeiro. A ousadia do Facebook ficou ainda mais escancarada ao anunciar sua intenção de avançar no mercado de pagamentos instantâneos (um mercado de 30 trilhões de dólares), tendo como ponta de lança o mercado brasileiro, através da sua plataforma WhatsApp (tema que discutimos aqui na newsletter de 21/06/2020).

Há muito mais coisas a tratar sobre este ecossistema PlatFi, principalmente porque ele também despertou a atenção do FSB – Financial Stability Board, uma organização internacional que monitora e faz recomendações sobre o sistema financeiro global (*). Em dezembro de 2009 o FSB publicou o relatório intitulado “BigTech in finance: Market developments and potential financial stability implications”, que deixaremos para tratar numa outra oportunidade!

Em resumo, se você acredita que o futuro do dinheiro é o dinheiro digital, e que as finanças serão digitais, eis aqui uma discussão que ainda dará muito o que falar!

Se sua empresa, organização ou instituição deseja saber mais sobre Digital Finance, não hesite em nos contatar!

(*) O FSB foi estabelecido depois do G20 London Summit, em abril de 2009, como um sucessor do Financial Stability Forum, e é sediado na Basileia, na Suíça.