Como apontado por Christian Catalini e Joshua S. Gans em artigo publicado em julho de 2020 na revista Communications of the ACM (1), no mês de outubro de 2008, poucas semanas depois do Emergency Stabilization Act (Lei da Emergência de Estabilização) recuperar o sistema financeiro dos EUA do colapso, um desenvolvedor de software, ou grupo de desenvolvedores sob o pseudônimo de “Satoshi Nakamoto”, apresentou a moeda chamada Bitcoin a uma lista de correio eletrônico de criptografia; ou seja, introduziu um sistema de dinheiro eletrônico pessoa-a-pessoa “baseado em prova criptografada ao invés de confiança, permitindo quaisquer duas partes interessadas transacionarem diretamente um com outro sem a necessidade de um terceiro confiável”.

De acordo com os autores, com Bitcoin, pela primeira vez, valores podem ser transferidos confiavelmente entre duas entidades distantes, sem a necessidade de um intermediário. Através de uma combinação inteligente de criptografia e teoria dos jogos, a Blockchain (a tecnologia subjacente) da Bitcoin, um registro público distribuído de transações pode ser usado por qualquer participante na rede para verificar de forma barata e estabelecer transações numa criptomoeda.

Graças às regras projetadas para incentivar a propagação de novas transações legítimas, para reconciliar informação conflitiva, e para (em última instância) concordar, em intervalos regulares sobre o verdadeiro estado do registro compartilhado (uma blockchain) em um ambiente onde nem todos os agentes participantes podem ser confiados, Bitcoin foi também a primeira plataforma, em escala, a depender de um “consenso” descentralizado, e em nível de Internet, para suas operações.

Sem envolver uma câmara de compensação central ou maker (fazedor) de mercado, a plataforma foi capaz de estabelecer a transferência de direitos de propriedade no token (símbolo) digital subjacente (Bitcoin) ao combinar simplesmente um registro compartilhado com um sistema de incentivo projetado para mantê-lo de forma segura.

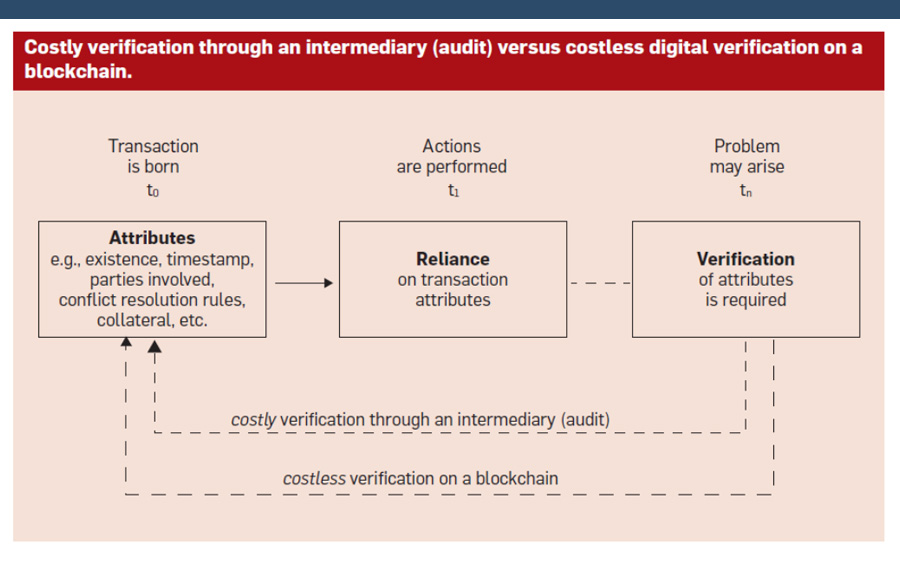

Existem várias formas de explicar como a Blockchain funciona. Uma maneira didática seria pensar em termos de uma unidade básica de análise. Para os fins desta newsletter, optou-se pela adoção da transação digital como unidade de análise, e de modo particular, a representação de transação digital sugerida por (1), apresentada na Figura 1 à frente.

Figura 1- Ciclo de Vida Inicial de uma Transação Digital (comparação de um sistema centralizado com um descentralizado com Blockchain) (1).

Como explicado em (1), quando uma transação digital nasce, ela imediatamente herda alguns atributos básicos, tais como o fato de que ela existe e quando ela foi criada, informação sobre o vendedor e o comprador envolvidos e suas credenciais, e assim por diante. Tipicamente se apoia nesses atributos para desempenhar ações subsequentes (por exemplo, uma vez que os fundos foram transferidos, o vendedor deve enviar os bens).

Algumas dessas ações acontecem a cada tempo (por exemplo, compensação), enquanto outras são somente disparadas por eventos específicos. Um interessante subconjunto de eventos é aquele que requer verificação adicional. Por exemplo, um problema pode emergir e atributos de transação podem necessitar serem checados através de uma auditoria. A auditoria pode variar de reais auditores acessando os logs relevantes, ou requisitando informação adicional dos participantes do mercado, até a execução de um processo interno desenhado para lidar com a exceção. Tal processo pode ser custoso, pode envolver trabalho e capital, e pode requerer uma entidade terceira para mediar entre o comprador e o vendedor. O resultado ideal de uma auditoria é a resolução do problema que emergiu (1).

A tecnologia Blockchain afeta este fluxo ao permitir, quando um problema emerge, a verificação sem custo da informação digital. Qualquer atributo ou informação sobre os agentes e bens envolvidos que é armazenada em um ledger distribuído pode ser verificada de forma barata, em tempo real, por qualquer participante do mercado. A confiança no intermediário é trocada pela confiança no código subjacente e nas regras de consenso (1).

Em resumo, o grande benefício econômico da tecnologia de Blockchain é proporcionar uma substantiva redução dos custos de verificação em transações, sejam elas físicas ou financeiras. Imagine, finalmente o que representa atualmente operar transações diárias de câmbio na casa dos US$ 8 a 10 trilhões, operar cerca de US$ 2 trilhões em ações (renda variável), e cerca de US$ 2 trilhões em renda fixa, sabendo que tais operações levam cerca de um a dois dias para liquidação (a um determinado custo nesta duração)! Imagine tudo isso sendo feito simultânea e quase que instantaneamente, de forma robusta e segura, em escala global, e ainda contribuindo para aumentar o giro econômico em função da redução de custos de transação! Eis aí a grande conquista neste novo “padrão monetário tecnológico” que estamos construindo!

Se sua empresa, organização ou instituição deseja saber mais sobre impacto econômico de blockchain, não hesite em nos contatar!

- Catalani, Christian and Joshua S. Gans (2020). “Some Simple Economics of Blockchain”. Communications of the ACM, Vol. 63, No. 7, July.