Na primeira parte desta newsletter apontamos que os desempenhos de neobancos como o Revolut na Grâ-Bretanha, e o Nubank aqui no Brasil, são o reflexo (e porque não dizer, causa) de uma profunda, intensa, acelerada e silenciosa revolução que está varrendo o setor financeiro internacional, e o mercado bancário em particular.

E para justificar tal assertiva, valemo-nos da explicação de Paolo Sironi, autor do livro “Banks and Fintech on Platform Economies: Contextual and Conscious Banking” (Bancos e Fintechs em Economias de Plataformas: Atividades Bancárias Contextuais e Conscientes), lançado em 2022, sintetizada da seguinte forma: as “plataformas estão colocando a distribuição de produtos na periferia da estratégia corporativa, e focando na geração de resultados através da hiperpersonalização da jornada dos clientes”.

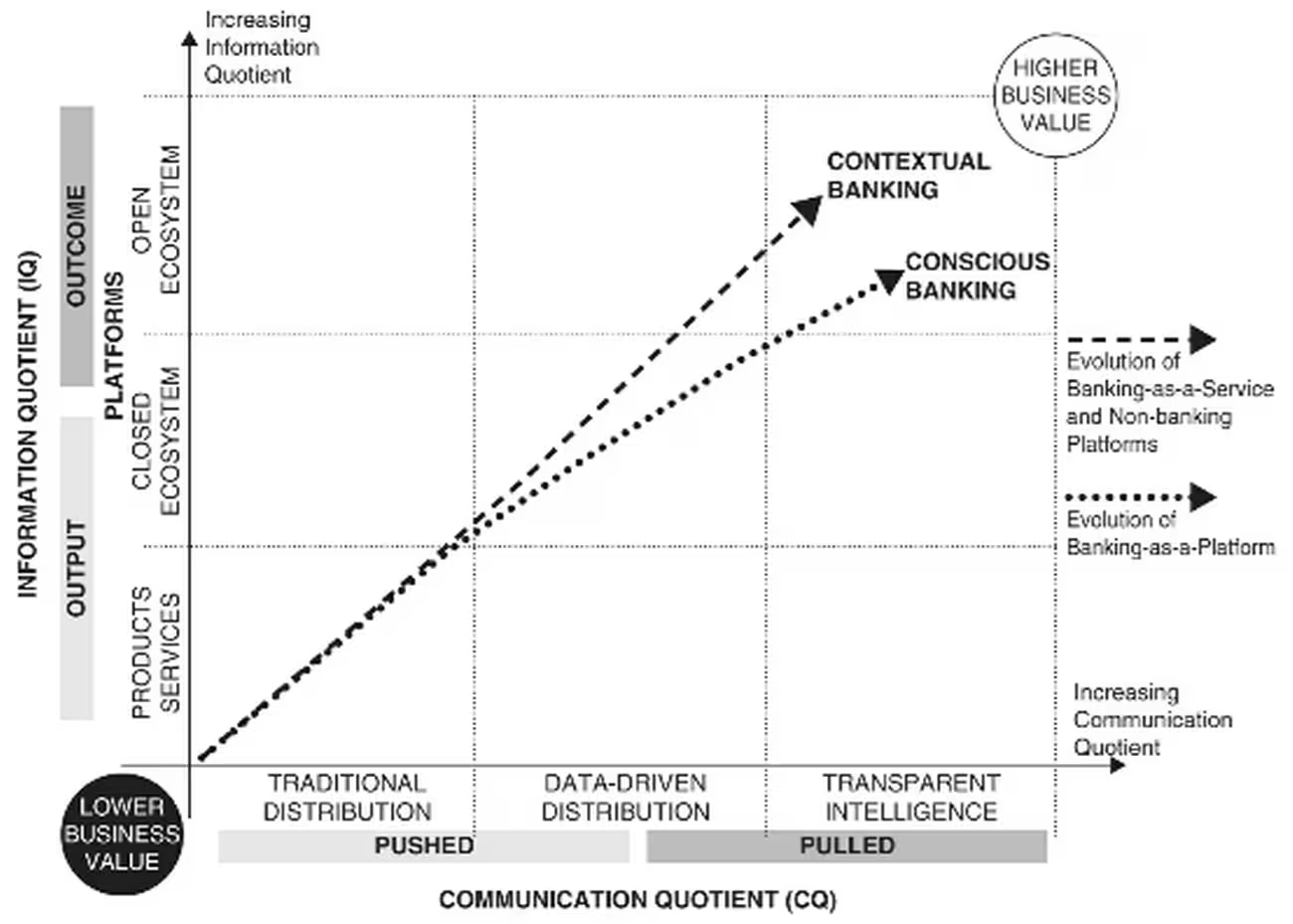

Em seu livro o autor dá um destaque especial ao framework/arcabouço que ele denomina por “The Banking Reinvention Quadrant” - BRQ (Quadrante de Reinvenção da Atividade Bancária) (Figura 1 à frente), idealizado como artefato para nos ajudar a pensar a transformação dos modelos de negócios bancários/financeiros lineares em modelos não-lineares.

O BRQ ilustra como transformar os sistemas de informação (i.e., as partes centrais da atividade bancária) e os sistemas de comunicação (i.e., as interfaces digitais e os relacionamentos humanos) para atingir os mais altos espaços do BRQ, calibrando a intensidade das estratégias de informação e comunicação. O Information Quotient (IQ) – o Quociente de Informação - é o eixo “tecnologia” (eixo y) e representa o nível de abertura no uso de dados internos e externos. Ele guia a mudança de um centro de atividades bancárias monolítico para plataformas híbridas na nuvem, fomentando a participação de parceiros e complementadores.

O Communication Quotient (CQ) – Quociente de Comunicação – é o eixo de “negócios” (eixo x) e representa a intensidade no uso de Inteligência Artificial - IA para dar suporte aos relacionamentos digitais e novos modelos de aconselhamento. Ele transforma as interações geradoras de valor entre instituições financeiras e clientes.

Como observado pelo autor, a indústria bancária está se desenvolvendo de proposições “guiadas por ofertas” para aquelas “guiadas pelo consumo”. E isto corresponde a dois distintos modelos de plataformas: a) o Banking-as-a-Platform-BaaP, e, b) Banking-as-a-Service-BaaS. No primeiro modelo o banco detém os relacionamentos dos consumidores e integra serviços a partir de fintechs para complementar suas ofertas. No segundo modelo os relacionamentos com consumidor são possuídos pelas plataformas não-bancárias, as quais integram os serviços dos bancos.

O livro discute as estratégias de evolução dos modelos acima, e identifica duas estratégias que os alavancam para gerar o maior valor de negócio no BRQ, a saber: as Contextual and Conscious Banking Platform Strategies (Estratégias de Plataformas Bancárias Contextuais e Conscientes). As estratégias contextuais despontam em IQ e tornam as capacidades de BaaS estrategicamente invisíveis dentro das áreas não-bancárias. As estratégias conscientes despontam em CQ e permitem que os modelos BaaP se tornem transparentemente visíveis, e permanecem relevantes nos front-end-clients, os quais são capacitados a entender o valor das proposições bancárias.

Há muito mais coisas a entender sobre a transformação digital das atividades bancárias a partir deste excelente livro. Por ora, fica apenas nossa recomendação de uma atenta leitura para compreensão do que já cesta ocorrendo nesta indústria!

Se sua empresa, organização ou instituição deseja saber mais sobre a plataformização das atividades bancárias, não hesite em nos contatar!

Figura 1 – O Quadrante de Reinvenção da Atividade Bancária

Fonte: Sironi (2022)